АФК Система - это уникальное явление в российской экономике. Таких крупных инвестиционных контор в России больше нет и думаю, еще долго не будет. А вот на Западе есть инвестиционные конторы и покрупнее.

АФК инвестирует в совершенно разнообразные компании и довольно успешно. Она проводит интересные IPO и знает, как создать шумиху во круг них. При этом Система достаточно длительное время функционирует с большой долговой нагрузкой. А где есть большие кредиты, есть и немаленькие выплаты по ним. Но кажется, что они совсем не смущают руководство или это совсем не так?

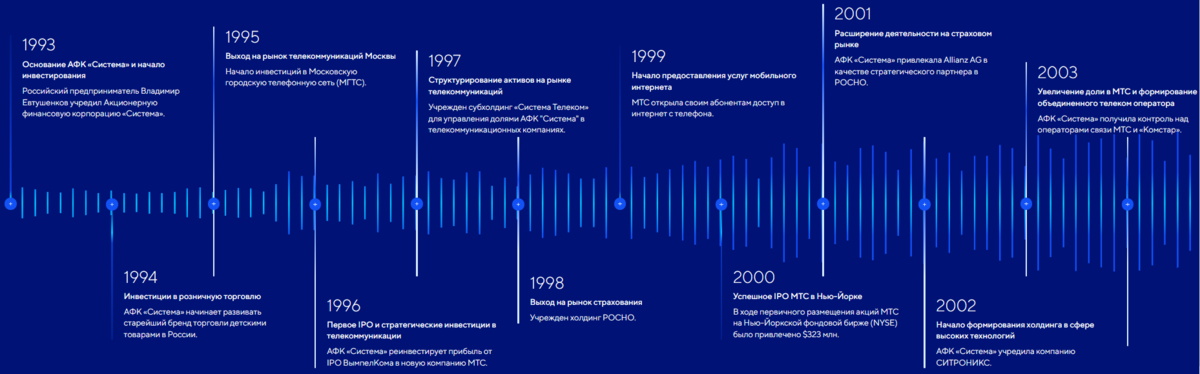

Совсем немного истории

Свою историю АФК называет "историей успеха". Компания была основана в 1993 году, а в 1996 году провела первое IPO, но не свое, с ВымпелКома. Вырученные деньги были вложены в МТС. С тех самых пор АФК иногда выводит ранее приобретенные компании на биржу, тем самым получая деньги на новые проекты. Вот некоторые компании, которые вышли на биржу благодаря АФК:

- ВымпелКом;

- Комстар-ОТС;

- OZON;

- МТС;

- Segezha.

Акции самой компании АФК Системы котируются на многих биржах мира, в том числе на Московской и Лондонской. Во время своего размещения на Лондонской бирже они привлекли 1.56 миллиардов долларов. В тот момент это было крупнейшее IPO российской компании за рубежом.

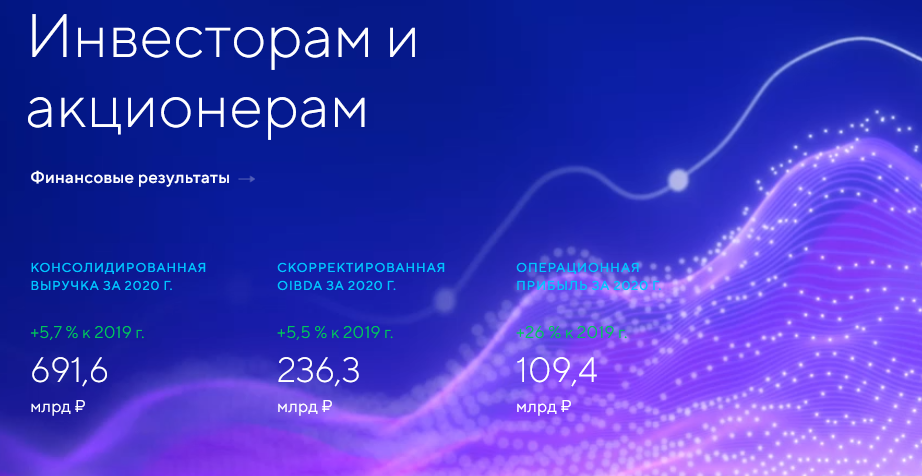

Финансовые показатели компании

Согласно последней официальной отчетности компании, 2020 год оказался не самым плохим для компании:

- выручка выросла на 5.7%;

- операционная прибыль выросла на 26%.

Но операционная прибыль - это не совсем чистая прибыль, поскольку при расчете последней учитывается больше расходов, в том числе налоги и прочие расходы. И вот чистая прибыль в 2020 году у АФК сократилась почти вдвое, если сравнивать с 2019 годом. Причина - гостиничный бизнес АФК и падение спроса на его услуги в 2020 году в связи с пандемией. Почти все остальные дочернии компании показали рост прибыли в той или иной степени.

А если посмотреть на прибыль компании в 2016-2018 годах, то становится виден большой убыток.

Прочие финансовые мультипликаторы компании следующие:

- P/E - 16.34;

- Отношение Долг/Капитал - 1480,24%;

- ROE - 29.32%.

У компании очень большой показатель D/E и на это есть несколько причин.

Основные причины высокого долга компании

Причин высокой долговой нагрузки у компании много, начиная с того, что за последние 6 лет, 3 из них были убыточными. При этом у части убытков были свои, весомые причины.

Дело Башнефти

В 2013-2014 годах, Система владела контрольным пакетом акций нефтяной компании Башнефть. На эти годы как раз пришлась реорганизация нефтяной компании. В 2016 году Роснефть приобрела Башнефть, а в 2017 году подала на АФК в суд за то, что при организации компании ей был нанесен ущерб. Роснефть выиграла суд, АФК пыталось оспорить решение суда, но безуспешно. В результате Система была вынуждена выплатить Роснефти колоссальный штраф в размере 136,3 миллиардов рублей!

Данное разбирательство было не легким для АФК. На какое-то время суд арестовал ее активы и в результате компания даже допустила технический дефолт по своим облигациям. На фоне всех этих плохих новостей, естественно котировки АФК Системы упали, но сейчас не об этом.

АФК выплатила деньги Роснефти и продолжила функционировать, но ее долговая нагрузка выросла больше чем в 2 раза!

Покупка недооцененных активов

В 2015 АФК приняла решение приобрести несколько новых активов, которые она считала "недооцененными". За счет их приобретения чистый долг вырос более чем на 20%.

Так, в 2015 году был приобретен агрохолдинг "Степь". "Степь" стала интересна АФК из-за введения санкций против ЕС и появления потребности в импортозамещении. Компания осознавала, что спрос на продукцию агрохолдинга будет расти.

Компания Степь - это крупная компания, которая занимается растениеводством и животноводством. Она постоянно расширяется за счет приобретения новых территорий. Выручка и прибыль Степи растет.

Не все активы показывают прибыль

Далеко не все компании, которыми владеет АФК Система показывают прибыль. Так, например известный гипермаркет OZON является абсолютно убыточным. Компания тратит большие денежные средства на свое развитие, чтобы обгонять конкурентов. Такая гонка может показаться выгодной покупателями, но не владельцам.

Продажа Детского мира

В 2020 году процентные ставки за использование денежных средств начали расти. Кредиты стали дороже. Руководство АФК поняло, что пора снижать свою долговую нагрузку. С этой целью был продана доля в сети магазинов "Детский мир", которой система владела с 1994 года. Вырученные деньги были направлены на погашение долгов.

АФК Система - это интересная компания, которая работает уже не первый год. У нее бывают удачные года, бывают не очень. Но никто не застрахован от убытков. Сейчас руководство компании начало уменьшать свою долговую нагрузку, что радует.