Что нужно, чтобы стать инвестором? Правильно: открыть брокерский счёт, перевести на него деньги и купить что-нибудь на рынке. Всё - Вы теперь инвестор :)

Ну, ладно, шучу. Хотя именно так строится реклама брокерских приложений: скачайте и начните инвестировать уже сегодня!

Но всё же: есть ли какие-то требования или условия к инвестору? Или инвестировать может любой? Я считаю, что есть. Какие условия бы вы выдвинули? Пишите в комментариях.

Возможные варианты:

- Много свободных денег?

- Большая зарплата?

- Экономическое образование?

- Правильно выбранный брокер?

- Удача?

Это неплохие сопутствующие факторы, но их влияние стремится к нулю. Если будут они, но не будет самого главного, то они не приведут к успеху.

Что же жизненно необходимо инвестору?

Инвестиции работают на дистанции, то есть на длинном временном горизонте. Речь идёт о времени порядка 5-10 лет. Первое время капитал растёт за счёт пополнений, а затем капитал работает на Вас, принося доход дивидендами либо ростом стоимости активов. Подробнее о том, как работают инвестиции мы поговорим в других статьях.

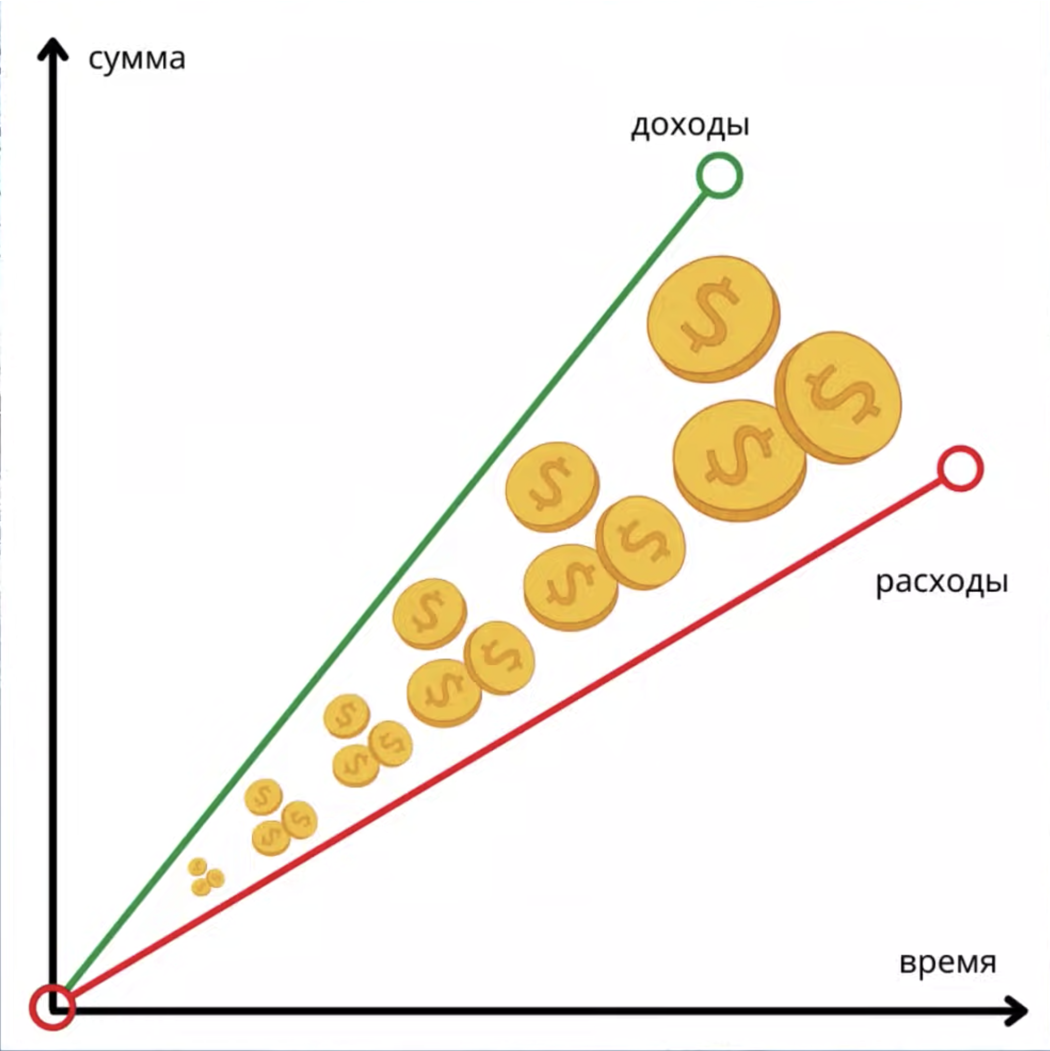

Так вот, чтобы капитал рос за счёт пополнений, нужно обеспечить эти пополнения! Логично, не правда ли? И формула чрезвычайно проста! Нужно чтобы выполнялось условие:

Доходы > Расходы

или по-другому:

Доходы - расходы = деньги на инвестиции

Чтобы выполнить это условие, нужно привести в порядок финансы! Что это значит на практике?

Как выполнить условие Доходы > Расходы

Вы, наверно, знаете знаменитую цитату Паркинсона:

Расходы всегда увеличиваются сообразно доходам. Вот почему многие выходят на пенсию бедняками.

Действительно, как только зарплата увеличивается, скажем, на 15-20 тысяч рублей, человек сразу думает, что он может позволить себе iPhone подороже, и машину подороже, и ресторан подороже, и в итоге, проедает свои деньги так же, как и раньше, и в кошельке остаётся 0 к концу месяца. Что же делать? Как победить этот закон?

Нужно вводить полезные финансовые привычки. Начнём с двух основных, остальные читайте в статье о привычках.

Привычка 1. Откладывайте часть дохода.

Самое простое, что обязательно нужно сделать, - это откладывать часть дохода сразу, как только получили деньги. Каким бы ни был доход, всегда можно прожить на 90% дохода. Поэтому, каждый раз, когда получили доход, 10% сразу откладывайте в сторону или на накопительный счёт - это неприкосновенный запас. Если этого не сделать, то деньги имеют свойство улетучиваться! Они просто разлетаются в разные стороны, как будто им крылышки кто-то приделывает. Палец вверх, если, Вам это знакомо :)

Именно привычка откладывать часть дохода является ключевой для инвестора. Без неё Вы никогда не сформируете подушку безопасности, никогда не накопите на крупную покупку и никогда не сможете инвестировать на долгий срок!

Если Вы никогда раньше не откладывали, начните с малого - с 5%, но привычку обязательно нужно развивать! После первого месяца переходите на следующий уровень, откладывайте 10, 15, 20%, стремиться нужно к 40-50%, либо проще - жить на фиксированную сумму в месяц, остальное откладывать. Что ещё можно сделать?

Привычка 2. Начните вести бюджет.

Вести бюджет - это значит планировать траты на месяц. Как я веду бюджет, расскажу в другой статье. Вот небольшая инструкция для начинающих:

- Если вы никогда этого не делали, то начните первый месяц просто записывать за собой все доходы и все расходы. Используйте для этого электронную таблицу или мобильное приложение. Записывайте все покупки со всех карт, все наличные траты, проезды на транспорте, походы в театр, коммунальные услуги - всё.

- В конце месяца вы уже сможете проанализировать траты, увидеть ваши статьи расходов: жильё, еда, транспорт, развлечения, - и, скорее всего, сразу увидите пути оптимизации: может быть, какие-то из них можно сократить, от каких-то отказаться полностью.

- На основе этих данных теперь можно планировать сумму трат на месяц, а оставшуюся часть доходов откладывать! Можно разделять траты по статьям расходов для удобства отслеживания. Разве это не здорово? Вы будете знать, куда и сколько денег вы тратите, сколько осталось до конца месяца, а если удастся сэкономить, то остаток можно тоже отложить!

Таким образом, начнёт копиться ваш капитал. Когда накопите сумму, которая покроет ваши расходы на 3-6 месяцев, то есть создадите так называемую финансовую подушку безопасности - это деньги на непредвиденные обстоятельства: потерю трудоспособности, дохода и другие передряги - тогда можете начинать инвестировать, и привычки откладывать и вести бюджет Вам в этом помогут.

О других важных условиях, чтобы быть успешным инвестором, поговорим в следующей статье.

Как Вы считаете, какое самое важное качество инвестора? Откладываете ли Вы часть дохода и какую?