Изучая коэффициенты ОСАГО задаёшься вопросом: «Отлично! А к чему их применять? От чего будем отталкиваться в расчётах?» Стартовой точкой стоимости полиса обязательного страхования автогражданской ответственности, как любого другого страхового продукта, является базовый тариф.

Базовый тариф ОСАГО

Учитывая, что ОСАГО это обязательный вид страхования, ставки базового тарифа (ТБ) утверждаются профильным регулирующим органом — Центральным Банком Российской Федерации. В 2021 году их диапазон установлен Указанием ЦБ РФ от 28.07.2020 года № 5515-У. Кроме предельных значений ставок, документ регулирует:

- коэффициенты, которые мы рассмотрели в предыдущих статьях;

- требования к структуре страховых тарифов;

- порядок их применения;

- перечень запрещённых факторов при установлении страховщиком ТБ в рамках минимального и максимального значений.

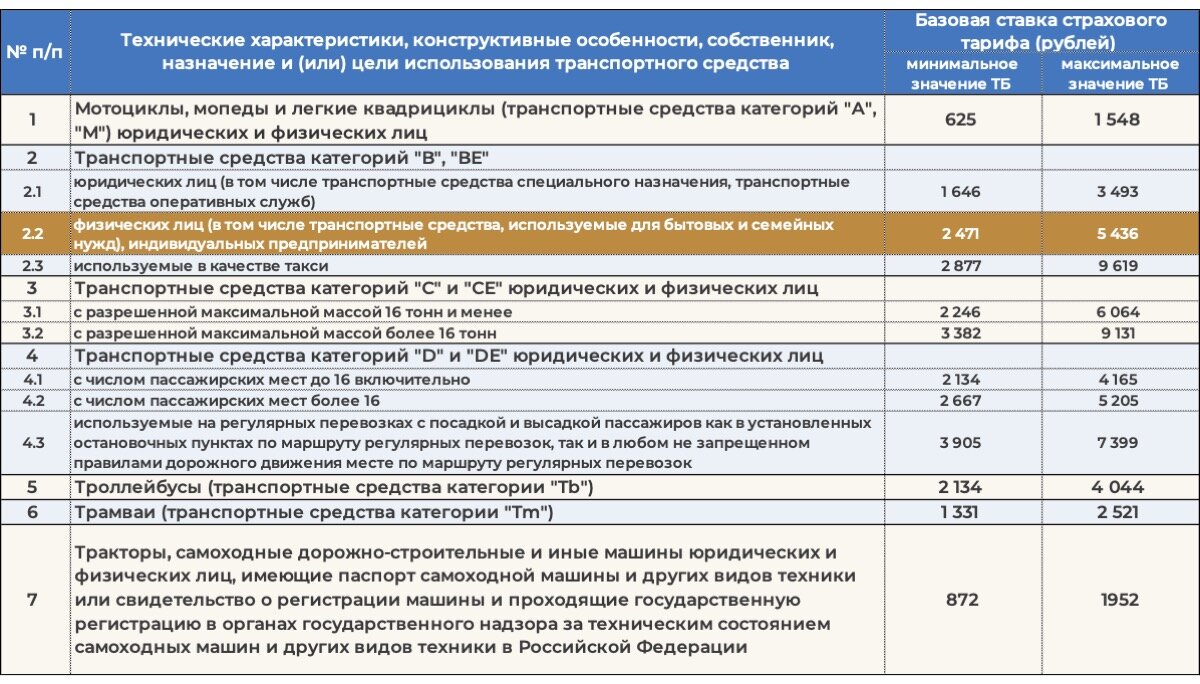

Базовый тариф ОСАГО для легковых автомобилей физических лиц не может быть меньше 2471 и больше 5436 рублей.

Полный список предельных размеров базовых ставок страховых тарифов ОСАГО несколько шире:

Надо понимать два момента:

- если ТС категории «B» физического лица зарегистрировано в качестве такси, тариф будет применён другой (пункт 2.3);

- если в СТС или ПТС имеются расхождения между категорией и типом транспортного средства, то при определении тарифа страховщик обязан использовать данные о категории. Например, если для «Газели» установлен тип «грузовой», а категория всё же «B», то расчёт применяется по п. 2.2., а не 3.

Страховщик вправе установить для каждого типа ТС любой категории базовый тариф в пределах утверждённых рамок и в любое время изменить его. При этом он обязан описать факторы и причины, которые повлияли на его решение применять тот или иной размер ТБ. Эти факторы каждая из страховых компаний предпочитает хранить в строгом секрете. Они могут быть самыми разными, в том числе пересекаться по смыслу с любым из коэффициентов. Так, к водителям с «плохим» КБМ, помимо высокого коэффициента допускается и применение высокого тарифа.

ЦБ ограничивает только несколько факторов, применение которых не допускается при установлении тарифов. Это национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение и вероисповедание страхователей, а также водителей.

Формула расчета ОСАГО

Используя утверждённый страховой компанией тариф и свои коэффициенты, каждый автовладелец может рассчитать стоимость ОСАГО самостоятельно. Иногда это необходимо для проверки правильности расчёта страховой премии, чтобы не быть обманутым продавцом.

Формула расчета ОСАГО:

ТБ * КТ * КБМ * КВС * КО * КМ * КС * КП = стоимость полиса

При этом:

- КМ применяется только для легковых автомобилей (категория «В»);

- КП — только при следовании к месту регистрации и для ТС, зарегистрированных вне РФ. Коэффициент сезонности КС при этом не используется.

Пример расчёта:

Собственник/страхователь, проживающий в Санкт-Петербурге, 45 лет, стаж с 1993 года, аварий не было. Машина - Вольво мощностью 215 л.с. Страхуется на 1 год.

Тариф, который утверждён к такому водителю в выбранной им страховой компании, равен 4942 руб.

Тогда, ТБ = 4942

КТ для Санкт-Петербурга = 1,72

КБМ для безаварийного стажа более 14 лет = 0,5 (класс 13)

КВС для возраста 40-49 лет и стажа более 14 лет = 0,94

КО для одного вписанного в полис водителя-собственника = 1

КМ для мощности 215 л.с. = 1,6

КС для круглогодичного использования = 1

Цена = 4942 * 1,72 * 0,5 * 0,94 * 1 * 1,6 * 1 = 6392,18 руб.

Именно столько данный страхователь должен заплатить за полис ОСАГО, ни копейкой больше или меньше. Любые дополнительные деньги, которые с него пытается получить продавец — либо стоимость каких-то навязанных услуг, либо банальный обман.

Теперь, зная как производится расчёт ОСАГО, вы можете сами всегда контролировать корректность стоимости для своего полиса. Хорошего дня )