Самолет – один из крупнейших застройщиков в России. Компания входит в топ-5 застройщиков по стране, по объемам текущего строительства. Основная география застройки – Москва и МО. В 2020 году вышла на рынок Санкт Петербурга. Земельный банк компании – более 19 млн. кв. м.

Команда Stonks Island напоминает об отказе от ответсвенности

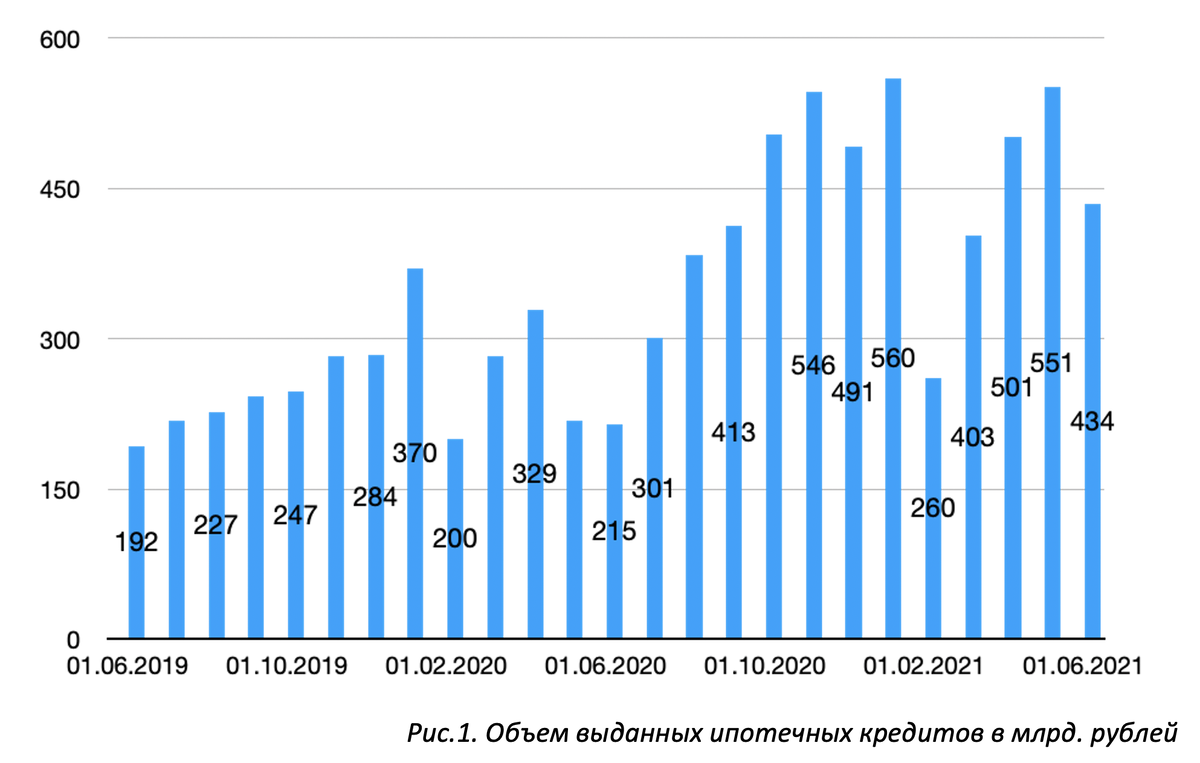

Текущая ситуация

Компания вышла на биржу в 2020 году и за это время выросла в цене более чем на 80%. Свою историю начала в 2012 году и за это время реализовала около 2 млн. кв. м недвижимости. Сейчас ее портфель состоит из 36 проектов общей площадью 20 млн. кв. м. Ориентируясь на крупную застройку, преимущественно эконом класса, компания реализовывает до 90% объемов жилья до ввода в эксплуатацию. Оставшиеся 10% за первый год продаж. Рост выручки компании с 2018 по 2020 год составил 20%. Значительное ускорение пришлось на 2кв. 2020 года, в связи с принятием программы льготной ипотеки.

Перспективы компании

- Выход компании на рынок Санкт-Петербурга и Ленинградской области. Как мы упоминали ранее, компания вышла на рынок СПб, через партнерство с компанией СПб Реновация. Таким образом застройщик примет участие по реновации 22 городских кварталов Питера, а объем возводимого жилья исчисляется 8,3 млн кв. м. недвижимости.

- Компания активно вкладывается в проекты в сфере PropTech. Большинство из них заточено под оптимизацию операционных процессов внутри Самолет, потенциально это должно дать хорошую экономию для компании.

- Программа льготной ипотеки. Текущая программа закончила свое действие 1 июля этого года. Однако, президент подписал указ о ее продлении еще на один год по ставке 7%.

- Рост цен на недвижимость. В связи с уже упомянутой программы ипотеки, цены на недвижимость взлетели за последний год более чем на 20%. Конечно, сейчас они не будут расти, а возможно покажут небольшое снижение, однако, рост был достаточным для укрепления маржи застройщиков. Также население, активно считающее недвижимость хорошим защитным активом, выбирает ее как средство для инвестирования.

Финансовое положение

Как мы писали ранее, компания находится на стадии агрессивного рост. За последние два года рост выручил был в среднем 20% в год. Если посмотреть на показатель EBITDA, то можно увидеть еще более значимый рост. Это говорит о повышении операционной эффективности компании.

Очевидно, что для застройщика с таким темпом роста, вынужден привлекать часть финансирования долговым путем. Особенно, учитывая снижение доли ДДУ в своем фондировании. Об этом нам и говорит растущий показатель Net Debt/ Ebitda.

Риски

- Снижение спроса не смотря на ипотеку. Главным риском остается снижение спроса граждан на недвижимость. Поскольку за последний год большое количество людей решило приобрести недвижимость, остается открытым вопрос, как долго темпы спроса могут сохраняться на текущем уровне.

- Конкуренция. Другой существенный риск – конкуренция со стороны других застройщиков. Помимо классического ПИКа, который является лидером рынка, в московский регион приходят разные региональные игроки, в том числе с Урала и Дальнего Востока, не исключено, что конкуренция с ними может пошатнуть позиции компании

Вывод

Компания демонстрирует устойчивые финансовые результаты в сочетании с прозрачными драйверами к росту. Даже если совокупный спрос будет падать, проект по реновации, в который зашла группа Самолет обещает ей гарантированный cash flow на горизонте 3-4 лет. Мнение нашей команды – BUY, таргет – 2232 рубля за бумагу.

Не является инвестиционной рекомендацией.

Больше полезного контента вы можете найти у нас в инстаграме. Подписывайтесь @stonks_island 🔥