В предыдущих статьях мы рассказали вам о двух множителях, применяемых при расчёте ОСАГО — коэффициенте бонус-малус (КБМ) и коэффициенте территории (КТ). Они самым кардинальным образом сказываются на цене полиса. Существует ещё шесть параметров (плюс один отменённый), влияющих на стоимость автогражданки. Они проще, чем предыдущие, поэтому рассмотрим их в одной публикации.

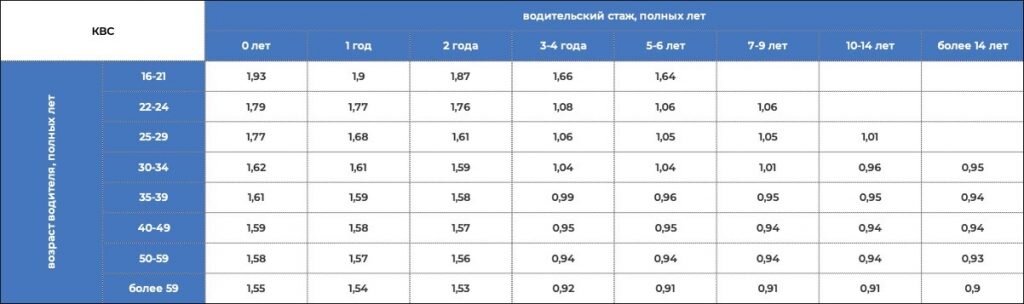

Коэффициент возраста-стажа водителя (КВС)

КВС также существенно влияет на цену договора страхования. Логика этой переменной довольно проста: чем моложе водитель и меньше у него стаж, тем больше риски, а следовательно коэффициент выше и стоимость ОСАГО больше. Как и КБМ, КВС применяется по самому молодому/неопытному водителю, если в полис вписаны несколько допущенных к управлению лиц. Поэтому необходимо тщательно взвесить решение о вписании в полис молодого драйвера (сына, младшего брата и т.п.).

В 2021 году применяется целых 58 градаций коэффициента для разных сочетаний возраста и стража. При этом, для юридических лиц коэффициент надлежит увеличить в 1,8 раза, а для расчёта КВС для водителей без российского гражданства применяется стаж, равный нулю (используется только первый столбец значений).

Коэффициент ограничения количества водителей (КО)

Фактически, это множитель, который увеличивает стоимость ОСАГО, если к управлению ТС допущено неограниченное количество лиц. В этом случае КО будет равен 1,87. Когда в полис пофамильно вписаны водители в количестве 1-5 человек, КО будет равен 1 и не повлияет на конечную цену.

Коэффициент сезонности (КС)

Понижающий коэффициент, который уменьшает стоимость в зависимости от срока, на который оформляется страховка. Если машина используется не круглогодично, а только в определённый сезон, либо планируется длительный перерыв в использовании авто, страхователь вправе застраховать ОСАГО на срок от 3 до 12 месяцев. При страховании на минимальный срок стоимость страховки составит 50% от круглогодичного срока страхования. Значения коэффициентов указаны в таблице:

Коэффициент периода (срока) страхования (КП)

Множитель используется лишь в двух случаях:

- страхование гражданской ответственности собственника ТС, зарегистрированного в другой стране и используемого в РФ на временной основе;

- страхование гражданской ответственности собственника незарегистрированного автомобиля, на период поездки к месту регистрации.

В случае пересечения КП с КС, применяется только один из коэффициентов. Значения КП:

Коэффициент мощности (КМ) автомобиля

Этот коэффициент имеет значение только для легкового автотранспорта и берётся из ПТС или СТС. Используется мощность, указанная в лошадиных силах. Если по каким либо причинам мощность указана в других единицах измерения, они переводятся в л.с. Например, чтобы перевести мощность, указанную в киловаттах, необходимо воспользоваться формулой: Мощность (л.с.) = мощность (квт) / 1,35962

Коэффициент использования автомобиля с прицепом (КПР)

Данный коэффициент не применяется к легковым автомобилям и к машинам, принадлежащим физическим лицам.

Для остальных случаев он может находится в диапазоне от 1 до 3, в зависимости от количества единиц прицепной техники.

Коэффициент нарушений (КН)

В настоящее время множитель отменён и не используется. Ранее он применялся к водителям, совершившим грубое нарушение законодательства об ОСАГО:

- умышленное провоцирование страхового случая;

- предоставление заведомо ложных данных при страховании или указании обстоятельств ДТП;

- умышленное причинение вреда при обстоятельствах, ставших причиной для регрессивных требований.

На этом коэффициенты, которые используются для расчёта стоимости ОСАГО заканчиваются. В следующей статье поговорим о базовых тарифах и научимся рассчитывать стоимость ОСАГО самостоятельно. Удачи на дорогах, берегите себя!