Размышления про инвестиции.

Вообще еще только готовил материал для данной темы (вынесена в заголовок), но сегодня вышла следующая новость на одном из новостных каналов. Звучит она так:

"Газпром стал самой дорогой компанией России, свидетельствуют данные Московской биржи. Его капитализация (совокупная рыночная стоимость акций) приблизилась к семи триллионам рублей. На момент публикации рыночная стоимость Газпрома равнялась 6,917 триллиона рублей. Одна акция стоила 294,95 рубля. Рост по сравнению с уровнем закрытия предыдущей торговой сессии составил 1,33 %, или 3,87 рубля.

Таким образом, компания обошла Сбербанк, капитализация которого составляет 6,906 триллиона рублей. Акции финансового холдинга на момент публикации торговались по 304,18 рубля. По сравнению с закрытием 05.07, их котировки снизились на 0,92 %, или на 2,82 рубля."

Посему, статья актуальная, и для меня тоже. Да и сама тема и моя логика по ней, на мой взгляд, может многим быть интересна. Но детального и фундаментального разбора как и обычно - не будет.

Итак, в рамках долгосрочной дивидендной стратегии сравниваю и для себя пытаюсь определить приоритетность (никому ничего не советую, не рекомендую и не навязываю) для 2 российских перспективных дивидендных же компаний: Сбербанк и Газпром.

Отмечу, что Сбербанк (префы) уже есть в моем портфеле на ИИС, и я уже в мае успел получить первые небольшие дивиденды. Газпрома пока нет, и я пристально за ним слежу второй месяц. Предполагаю возможной покупку бумаги для целей диверсификации по отраслям. Поэтому, в числе прочей информации, читаю заметки в разных блогах по этой теме.

И что меня лично удивляет - это некоторый, на мое субъективное мнение, явно избыточный положительный новостной фон по данной бумаге. Я про Газпром. И этот аспект мне лично сильно не нравится. Создается ощущение, что всех специально туда зачем-то загоняют или заманивают.

Из последних новостей:

- "Северный поток-2" почти достроен, вот-вот пойдет газ, а Байден сдался и перестал усиливать санкции против этой трубы.

- снижаются капитальные затраты, высвобождаются дополнительные денежные потоки.

- цена на газ растет, возможен даже суперсырьевой цикл, при этом хранилища в Европе пустые. Скоро будет много профита.

- Газпром переходит на выплату 50% прибыли от МСФО, что увеличит размер дивидендов в 2 раза.

- Газпром не стал покупать квоты прокачки ни через Украину, ни через Польшу, а настает время закачивать хранилища.

- танкеры с СПГ массово плывут в Азию: Китай и Япония наращивают закупки по более высоким, чем европейские, ценам. Мелькает даже Новатэк и косвенно Совкомфлот. А у Европы - нет поставщиков, окромя старого доброго Газпрома.

- и тут еще вот эта сегодняшняя (или уже вчерашняя) контрольная новость. Газпром намбер уан. Точно чтоль?..

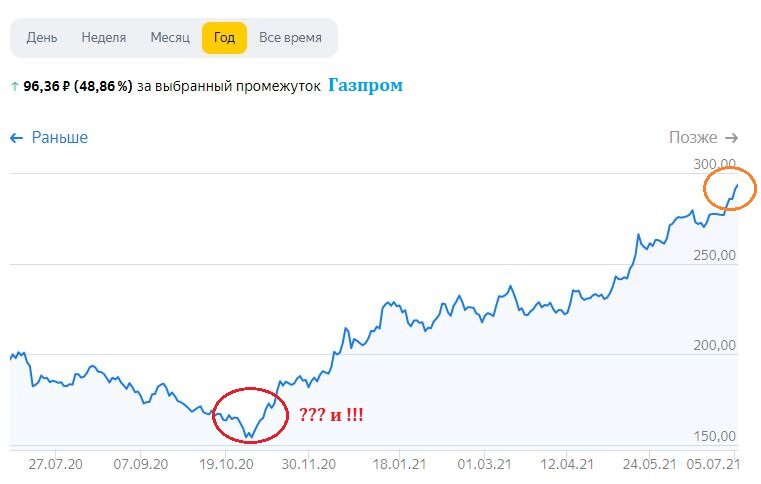

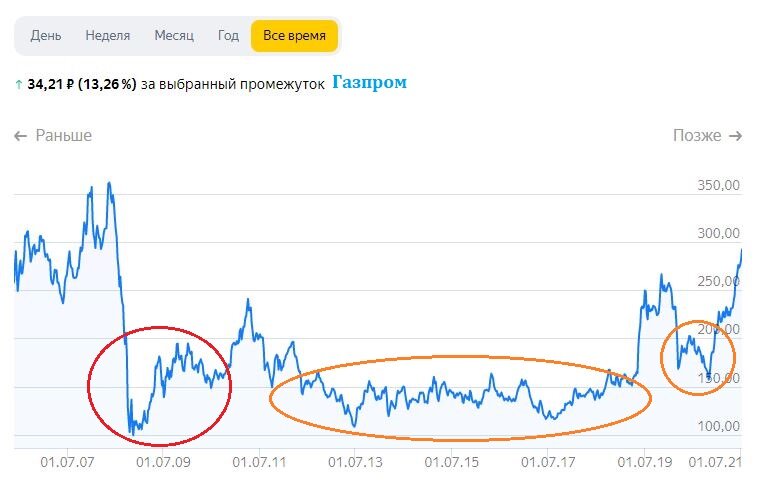

Ничего никого не настораживает?.. Какой сладкий елей. И он работает. Спрос создан, цена акции неудержимо прет вверх и уже пробивает локальные и многогодичные максимумы. Вот что имеем на графиках.

А ведь Газпром за последние недели открыто купили многие. И Александр Тамбовцев. И Ненастоящий миллионер (тоже Александр). И автор блога In medias res | Логика денег, который тоже регулярно читаю с удовольствием (кстати, он тоже юрист, как и "Ненастоящий", и оба в свое время продали Газпром, а теперь откупили "взад", в смысле обратно).

И почти везде на новостных порталах идет ожидание больших будущих прибылей и дивидендов на основании вышеперечисленных новостей и факторов. Что ж, давайте буду считать. Люблю я это дело.

Дивиденды у нас берутся от чистой прибыли. Давайте посмотрим картинки по компаниям и сравним. Данные можно смотреть на любых доступных и предпочтительных сайтах, включая сайты компаний.

Что-то как-то не знаю даже... С учетом, что по Сберу обещают прибыль 1 триллион... А что там по Газпрому?.. Говорят, цены на газ растут... а у нас же был график, давайте глянем еще раз.

Смотрим на уровень цен на газ в 2006 год и в 2008 году. Если я правильно помню, то там и санкций-то никаких не было... Правда я в то время инвестициями не интересовался от слова "ваАще" и работал в унылом "ГазАппарате", но к Газпрому отношения и близко никакого )))

Но, посмотрим снова на график прибылей Газпрома... Вопросы, вопросы. Цена на газ была выше текущей в разы. А прибыли и не было. Расчет, что Северный поток-2 все исправит? СПГ исчезнет? Конкуренция отпадет? Или я что-то не понимаю? Но лично меня терзают смутные сомнения.

Далее, ну будет высокая цена на газ. На металлы вон тоже высокая цена с начала года. А какой у нас фокус выкинуло правительство по отношению к металлургам? До сих пор в нокауте лежат рядком. А у кого-то есть прям твердая уверенность, что аналогичным или схожим, или еще каким иным методом не выкачают возможную сверхприбыль от Газпрома, если она вообще еще будет? Я что-то снова не уверен.

При этом, цена на акции 2х компаний практически сравнялась, а по Газпрому, видимо, цена будет еще продолжать расти на новостном фоне. Но все, что я лично пока наблюдаю, что рынок и покупатели имеют избыточно позитивные ожидания от будущих успехов компании. Которые на мой взгляд, пока, на данный момент, не имеют никаких реальных оснований. Уж не тот ли это "избыточный оптимизм рынка", про который пишет Бенджамин Грэм, призывая в такие моменты сохранять разум и не покупать тогда, когда покупают все?.. Как бы потом не словить коррекцию, когда кто-то большой решит фиксировать прибыль со своего пакета выросших на желаемые/целевые уровни акций... Есть над чем поразмыслить.

Пока же посмотрим на выплаты дивидендов (которые меня как всегда и интересуют). И картина следующая:

- обе компании платят дивиденды 1 раз в год. Тут равенство. И сложным дивидендным процентом особо не побалуешься. Не металлурги.

- У Газпрома выплата еще предстоит: 12,55 рублей (4,27%) против уже выплаченных Сбером 18,70 рублей в мае (6,25%). У Сбера текущий размерчик поболее будет.

- По Сберу в 2021 прогнозируют прибыль в 1 триллион (а может и больше будет, прошло-то полгода всего). Зная, что за 2020 прибыль была 761 млрд рублей, и зная выплаченный дивиденд, через простую пропорцию получаем прогнозный дивиденд за 2021 год: 24,57 рубля. Неплохо так. А вот как прогнозировать прибыль и возможную дивидендную выплату Газпрома - я пока не соображу. Стоимость газа в прибыль за год я конвертировать никак не могу.

- Чтобы получить целевой дивиденд 100.000 рублей: по Сберу с текущей ценой 285 рублей, мне потребуется купить 6.043 акций, или инвестировать сумму 1,72 млн рублей. Для Газпрома, без учета растущей цены, но с текущими дивидендами, мне потребуется приобрести 9.004 акций на сумму 2,65 млн рублей. Однако...

Лично для меня в текущих условиях, победитель из 2х компаний в данной статье однозначен: Сбербанк. Туда, при прочих равных (если снова выбирать только из этих 2х компаний) я и направлю свои приоритеты. Но не ранее, чем после плановых усреднений в июле по Северстали, пока цены хорошие, с дисконтом. Да и дивидендов по ним больше в этом году.

Но на всеобщий и пока лишь теоретически мотивированный будущими успехами хайп по Газпрому я точно "вестись" не планирую. Пусть растет, но без меня.

Отмечу, что я понимаю, о чем идет речь. Я понимаю и не отрицаю потенциальные перспективы компании. Но при этом я не готов, при наличии текущих уже успешных альтернатив, платить сейчас уже в общем-то избыточные суммы за некие потенциальные будущие успехи. Которых может в очередной раз (если снова посмотреть график Газпрома) и не оказаться. Геополитика - вещь непредсказуемая, как и реальный спрос на газ.

Как пел Семен Слепаков в одной свое песне (правда про нефть):

"а что, блин, если нет? Вот так вот раз, и нет?.."

Я же пока на Газпром "буду посмотреть" со стороны. Вы же вольны принимать любое свое, приемлемое лично для вас решение.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.