Добрый день (утро, вечер) читатели Дзена. Разрешите немного рассказать о себе, 27 лет, работаю на ПАО НЛМК, с октября 2020г решил попробовать себя на фондовом рынке.

Для тех, кто впервые читает мои статьи, скажу, что моя цель - создание капитала и получение стабильного пассивного дохода. Я стараюсь придти к этой цели через долгосрочное инвестирование. Это дивидендная стратегия, так же буду стараться работать лучше и усерднее, чем рынок, в среднем. И получить, таким образом, доходность выше средней. Ведь какой смысл что-то делать, если результат посредственный. Мой подход - это самостоятельное изучение инвестиций и личное управление портфелем.

Заметил, что многие любят ругать и Газпром, и ругать наш рынок ссылаясь на акции Газпрома "мол, кто купил Газпром на пике, до сих пор не вышли из минуса", "вечный боковик, выручка растёт, но читсая прибыль нет" и тд и тп, но мало кто смотрит на затраты Газпрома, на стройку (например 9 июня был запущен Амурский газоперерабатывающий завод, но мало кто об этом хоть слово написал) ругать проще, чем включать голову и думать. Не вышли в прибыль с пика ? С одной стороны это верно, но в том лишь случае, что "инвестор" зашёл в позицию на все деньги. Разве это настоящий и грамотный инвестор ? Думаю нет, зайти на волне хайпа, а потом окунуться в кризис 2008 года, это не подход разумного инвестора.

Коротко о Газпром :

Газпром - это интегрированная энергетическая компания. Относится к сфере энергетических и минеральных ресурсов и интегрированной нефтегазовой промышленности. Компания добывает, производит, перерабатывает, хранит, транспортирует и продает газ, газвовый конденсат и сырую нефть как в России, так и на международном рынке. Газораспределительная система составляет более 170 тысяч километров.

Далее пойдут некоторые вставки с сайта simplywall

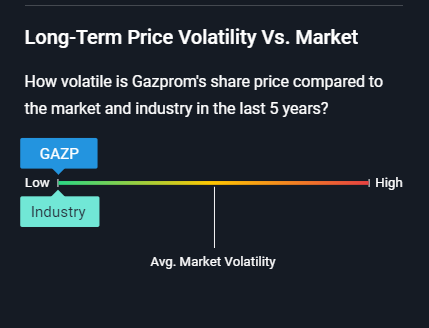

Волатильность

Газпром, как и отрасль в целом, имеет низкую волатильность, в сравнении с среднерыночной волатильностью. С одной стороны, это неплохо для долгосрочных инвестиций. С другой - чем меньше волатильность, тем меньше спекулятивного интереса. Как следствие, у инвестора возможностей делать более удачные входы и выходы на длинном горизонте (исключение только кризисы, как например в 2020 году)

Оценка аналитиков

В начале года аналитики говорили, что справедливая оценка Газпром находится на уровне ~190р. Как можно видеть сейчас, справедливая цена находится на уровне 313р. Как мне видится причин несколько, Северный поток почти достроен (проложена одна нитка из двух) и цены на газ в Европе находятся на многолетних максимумах.

Цена к прибыли (P/E)

По сравнению с индустрией Газпром имеет низкое значение основанное на соотношении PE (9,8 x) по сравнению со средним показателем по нефтегазовой отрасли в России (9,7 x).

По сравнению с рынком Газпром имеет хорошую капитализацию основанную на соотношении PE (9,8 x) по сравнению с российским рынком (10,2 x).

Price to Book Ratio

Коэффициент P/B показывает отношение рыночной капитализации компании (Price) к ее балансовой стоимости активов (Book Value Ratio)

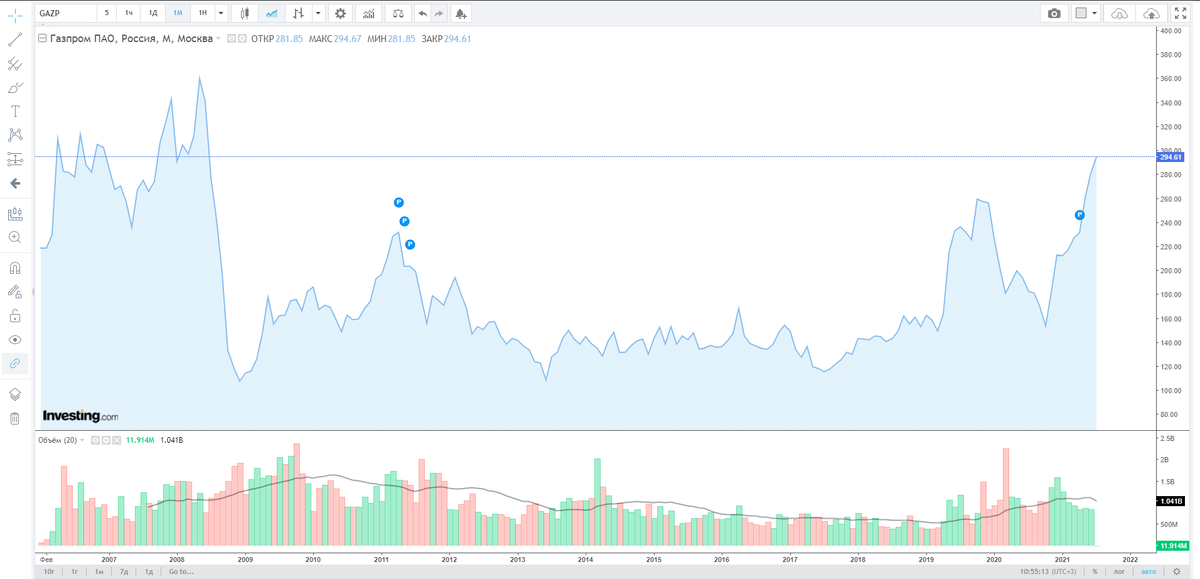

Итак, средний P/B для российского рынка это 1.01. По Газпрому это примерно 0.5х, т.е. 50%. Другими словами, с учетом текущей стоимости акций Газпрома, он оценивается в 50% своей балансовой стоимости. Т.е. рынок оценивает компанию ниже, чем стоимость имущества этой компании. Но не спешите набирать Газпром, как недооцененную компанию. Поскольку, российский рынок может оказаться "вечно" недооцененным, что хорошо видно на месячном графике Газпрома (первый). Поскольку нужно учитывать совокупность факторов, а не принимать решение только руководствуясь одним коэффициентом. Один из таких факторов - это прибыль и денежный поток.

Когда же будет рост ?

По мнению аналитиков, на которые ссылается сервис, в срок до 3-х лет выручка Газпрома может вырасти до 66%. Что неплохо. В то же время, аналитики не ждут, что так же хорошо будет расти и прибыль. И это нужно иметь в виду.

Future Return on Equity

ROE - по сути, это насколько эффективно компания использует собственный капитал. ROE 10% грубо означает, что на каждый вложенный рубль бизнес генерит в год 10 копеек.

Итак, сервис считает, что ROE Газпрома на горизонте 3 лет будет ниже 6.6%. Что это значит. Официальная инфляция у нас 4%. Моя личная инфляция примерно 20% в рублях. Из этой логики Газпром не зарабатывает. Т.е. не увеличивает собственный капитал за вычетом инфляции. Тогда где драйверы роста его внутренней стоимости? Может оптимизация? Но точно не основная деятельность!

Насколько тяжелым был 2020-й год для Газпрома показывает следующий чарт:

В то время, как заработки рынка, в среднем, сократились на 13%, а индустрии на 26%, Газпром упал на 104% и получил убыток за 9 месяцев. Это важная информация

Долг к капиталу

Еще один важный параметр, отношение долга к капиталу. Как видно, Газпром закредитован не так, как многие американские компании, у которых данное значение, зачастую, имеет паритет. Это и плюс и минус. Плюс в том, что это не создает доп нагрузку. Минус в том, что Газпром не в полной мере использует левередж. Почему? Да потому что % привлечения денег в России намного выше, чем в Америка (ставка ЦБ и ставки в Банках), в том числе.

Дивиденды

Здесь компания держит выплаты на средних значениях по рынку. Но эти значения, все равно, не покрывают инфляционные риски в 2021 (исходя из выплат за 2020г). Так же аналитики считают, что в 2022 году выплаты будут ~25.5р., а в 2023 году ~28.71р. Но стоит помнить, что все может измениться.

Как итог

Что можно сказать, ознакомившись с данной информацией? На мой взгляд, актив неоднозначен для долгосрочного портфеля. Конечно, этот анализ даже анализом не назовешь! Это скорее мои рассуждения, на просмотре аналитики.

Я бы смотрел на драйверы развития и оптимизации Газпрома на горизонте 5-10 лет. Удастся ли Газпрому вклиниться в рынок водорода? Будет ли вообще этот рынок? Есть ли предпосылки для оптимизации компании, поскольку скрытые резервы могут повысить эффективность.

Если говорить об очень долгосрочной перспективе, а именно, 10-20 лет, на мой взгляд, Газпром интересен. Но это ограниченный интерес. Поскольку я до сих пор до конца не понимаю, как будут реализованы драйверы роста и оптимизации. Когда заработает Северный поток, когда крупные газоперерабатывающие заводы заработают в полную силу (в следующей статье, расскажу про Амурский ГПЗ). Если пойму - буду действовать более активно. А пока - держу то, что есть, аккуратно наращивая позицию.

Надеюсь, материал был полезен. Планирую делать это регулярно. Это и мне самому важно: разработать и использовать систему анализа. И вам, возможно, будет полезно, если так же есть цель, как анализировать компании не платя бешеные деньги за чужую аналитику. Тем более, сама по себе высокая стоимость не означает автоматически адекватности и применимости к вашей конкретной стратегии.

Капитализация "Газпрома" достигла 6,913 трлн рублей, и эта компания поднялась на первое место в России по уровню рыночной капитализации, следует из данных "Московской биржи".

С лидирующей позиции "Газпром" потеснил Сбербанк, капитализация которого в начале торгов вторника составила 6,908 трлн рублей