“Все, что происходит на фондовом рынке сегодня, уже случалось в прошлом и повторится вновь» - однажды заявил печально известный трейдер Джесси Ливермор.

Поэтому давайте вспомним невероятный взлет и стремительное падение рынков, связанное с пузырем доткомов в конце 1990-х.

Дотком-пузырь на фондовом рынке возник в результате активных спекуляций с акциями интернет- и ИТ-компаний, в большинстве своем имеющих домен верхнего уровня «.com».

В середине 90-х «всемирная сеть» стала всё активнее использоваться для онлайн-покупок, общения, а также в качестве источника новостей и информации. Это ознаменовало начало новой эпохи - эпохи Интернета.

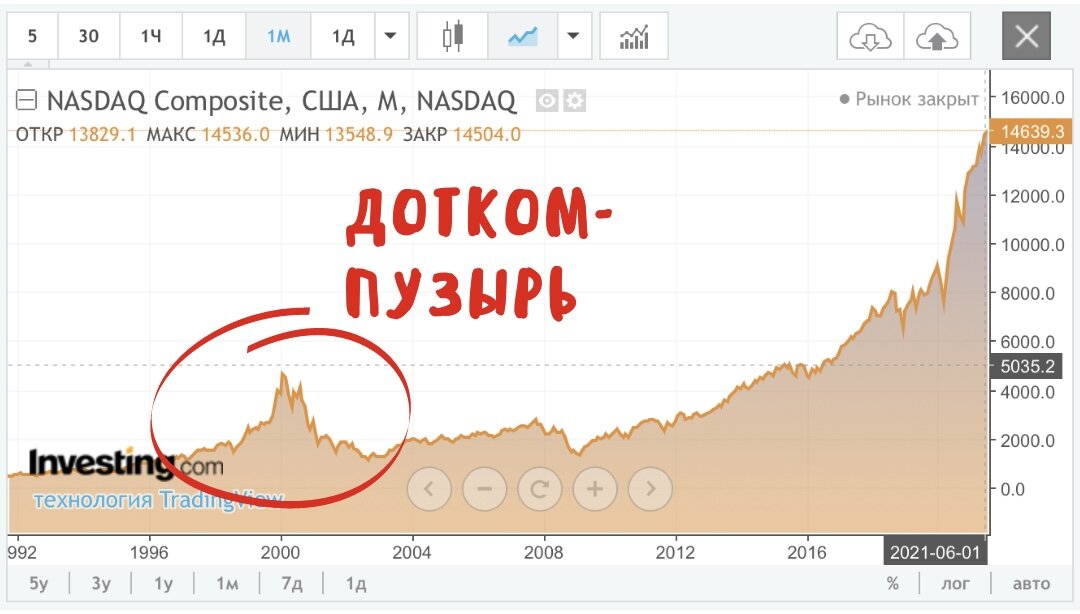

С января 1995 года по март 2000 года индекс NASDAQ Composite вырос на 582% и 10 марта в течение торговой сессии достиг рекордного значения 5132,5 (тогда еще никто не мог подумать, что на этот уровень он сможет вернуться только через 15 лет!) А дальше... началась затяжная «коррекция»: уже к маю NASDAQ подешевел на 36%, к концу августа - на 62%, а в октябре 2002 года падение достигло почти 80% от исторических максимумов.

Что это было?

Во второй половине 90-х инвесторы и энтузиасты-предприниматели решили, что обнаружена новая «золотая жила» в революционных изменениях мира информационных технологий. Низкие процентные ставки, ослабление регулирования телекоммуникационного рынка в Европе и США, снижение налога на прирост капитала и развитие маржинального кредитования сложились в единую идеальную картину, разгоняющую бурный рост целой ИТ-отрасли.

Новые ИТ-компании активно выходили на IPO, их акции стремительно росли, принося все больший доход как собственникам бизнеса, так и инвесторам. И никто особо не обращал внимание на то, что большинство «доткомов» реальной прибыли не приносит, у них отсутствуют четкие планы и стратегии, базовые показатели (типа, P/E) находятся на неприлично завышенном уровне (по оценкам HSBC, рыночная стоимость акций в те времена могла быть адекватной только при условии, что ИТ-стартапы смогли бы показать в течение 5 лет ежегодный рост выручки на 80%).

Вместо фундаментальных показателей при оценке бизнеса аналитики сосредоточились на альтернативных метриках, таких как «рост трафика», игнорируя отраслевой анализ, рыночные тенденции и эффективность работы самих компаний.

А дальше?

Дальше произошло некое «отрезвление». Инвесторы стали понимать, что доткомы до сих пор не приносят прибыль (а некоторые и не планируют этого в будущем), после успешных IPO собственники бизнеса так и не вкладывают вырученные средства в дальнейшее развитие, а просто «проедают» деньги, да и ФРС вдруг повысил свою ключевую ставку (что опосредованно привело к сокращению «инвестиционного капитала»). И началась тотальная «распродажа».

Лопнувший пузырь вызвал панику на рынке, и к 2002 году потери инвесторов оценивались примерно в 5 триллионов долларов.

В результате большинство доткомов просто испарилось, кого-то стали обвинять в мошенничестве и обмане инвесторов, часть была поглощена более успешными конкурентами, и лишь немногие вернули свои утраченные позиции и даже смогли значительно прирасти по капитализации и показать устойчивое развитие и прибыль (один из ярчайших успешных примеров - Amazon, чьи акции с 6 долларов США в 2000 году выросли за 21 год до 3510 долл США!).

Какие уроки можно извлечь из этой истории с дотком-пузырем?

1. Популярность не равна прибыли

Не сосредотачивайтесь на том, какие компании вызывают больше всего шума, лучше выясните, следует ли компания твердым основам бизнеса и каковы ее фундаментальные показатели.

Хотя акции «горячих» и широко обсуждаемых компаний часто преуспевают в краткосрочной перспективе, они могут оказаться ненадежными в качестве долгосрочных инвестиций. В стратегическом плане компаниям обычно нужен надежный источник дохода, чтобы приносить прибыль.

2. Многие акции слишком спекулятивны

Компании оцениваются путем измерения их будущей прибыльности. Однако спекулятивные инвестиции могут быть опасными, поскольку оценки иногда бывают излишне оптимистичными (смотрите на показатели потенциальной окупаемости инвестиций, например, P/E, P/FCF).

С особой осторожностью инвестируйте в компанию, основываясь исключительно на надеждах, если это не подтверждается реальными цифрами. Убедитесь, что у вас есть надежные данные для обоснования вашего решения, или, по крайней мере, есть разумные ожидания улучшения состояния бизнеса компании.

3. Для компании важно наличие проработанной и понятной бизнес-модели

Многие инвесторы не пытались оценивать реально возможный рост доходов от бизнеса во время первого дотком-пузыря, что и привело к огромным потерям. Старайтесь не инвестировать в компанию, у которой отсутствует надежная бизнес-модель, тем более в компанию, которая даже не придумала, как получать доход.

4. Нельзя игнорировать базовые фундаментальные показатели бизнеса

При принятии решения об инвестировании в ту или иную компанию старайтесь изучить несколько надежных финансовых показателей, таких как общий долг компании, маржинальность, выплата дивидендов и прогнозы продаж/выручки. Другими словами, для успеха компании требуется нечто большее, чем просто хорошая идея.

5. Нужно учитывать потенциальную волатильность и экономические тенденции

Если компания растет темпами, значительно опережающими рынок, то и падать она может также существенно ниже средних показателей по рынку.

Новые технологии почти всегда создают пузырь. Учитывайте «ошибки прошлого» и то, что возможность потерять деньги, инвестируя в потенциальный пузырь, вполне реальна.

Нет ничего плохого в инвестировании в компании, создающие тренды и будущее мира и экономики. Но подходите к ним обдуманно, взвесив все «за» и «против», игнорируя окружающий «шум» и ажиотаж.

———-

Не является индивидуальной инвест.рекомендацией!