Российский рынок акций сумел на прошлой неделе обновить исторический максимум и подрасти на 0,9% по Индексу Мосбиржи. Но рост проходил не широким фронтом, и обновление рекордов – заслуга бумаг нефтегазового сектора, показавших уверенный рост на фоне подъема цен на их основную продукцию.

Судя по характеру торгов, на рынок пришли новые деньги. Но приток средств западных инвесторов был скудным: по информации . EPFR Global, за неделю по 30 июня инвестирующие в российские акции западные фонды лишь 20 млн долларами, в то время как неделей ранее отток равнялся $10 млн. Поэтому можно предположить, что покупки начали внутренние инвесторы, начавшие пересматривать свои портфели в пользу увеличения позиций по акциям на второе полугодие.

Стоит выделить «Лукойл», который активно раскупали в последний день его торговли с дивидендами: бумага взлетела на 3,7% и стала закрывать дивидендный гэп уже на следующий день.

«Лукойл» и «Газпромнефть» выглядят наиболее привлекательно среди нефтяных бумаг в расчете на продолжение роста нефти в район $80.

В среду и четверг сильно росла «Роснефть» (+3,3 и 1,8%%, соответственно). Начало складываться впечатление, что бумага пошла догонять далеко ушедших вперед конкурентов, но в пятницу без каких-либо причин котировки обвалились на 2,5% на растущей нефти. По-прежнему «Роснефть» стоит покупать лишь спекулятивно.

Намного лучше рынка торговался «НоваТЭК», который мы ранее рекомендовали включать в портфели, из-за дорожающего газа. Сейчас бумага выглядит локально перекупленной, легкая коррекция по ней не исключена. Возможно, это придаст силы для подъема котировок «Газпрома», которые кроме дорожающего газа будут толкать вверх ожидания запуска «Северного потока 2».

Судя по уровню заполненности газовых хранилищ в Европе, росту спроса на «голубое топливо» со стороны Китая, отказу «Газпрома» увеличивать прокачку через Украину, цены на газ продолжат повышаться.

Продолжаем сохранять рекомендацию «держать» по Сбербанку и Московской бирже. Спрос в бумаги этих эмитентов может вернуться в любой момент.

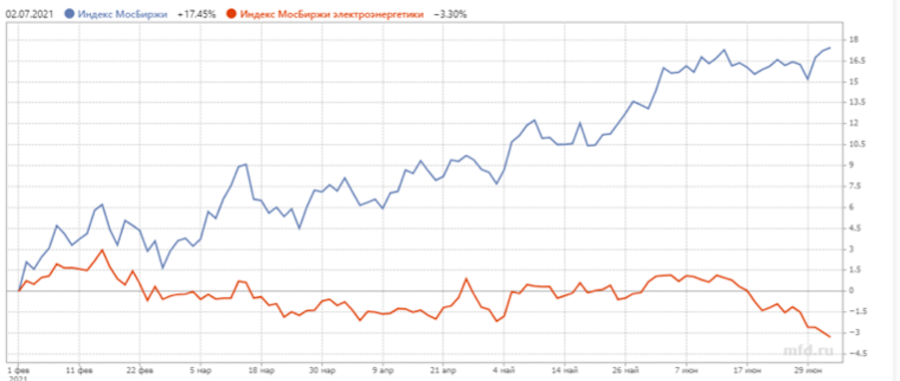

Среди других идей стоит отметить сильное отставание акций электроэнергетического сектора от рынка в целом. Никаких чисто отраслевых негативных факторов нет. Наоборот, рост экономики РФ, прежде всего металлургической отрасли, способствует повышению спроса на электроэнергию.

Минэнерго РФ сообщило о экспорте электроэнергии из России в первом полугодия в размере рекордных за последние годы 10,2 млрд кВт.ч. Больший объем удавалось продавать во вне лишь в докризисном 2013 г.

Наиболее интересным среди бумаг сектора выглядит «ИнтерРАО», обладающее огромным запасом финансовой ликвидности.

Из других менее ликвидных акций стоит обратить внимание на АФК «Система», которая объявила о продаже 11,2-процентного пакета акций производителя «Спутника V» -компании «Биннофарм» - фонду Nevsky Property Investments Limited за 7 млрд руб.

Поддержал «Систему» и президент РФ Владимир Путин, заявивший в ходе ответов на вопросы граждан, что привился «Спутником V». Его слова прибавили к капитализации АФК более 2%.

«Биннофарм» и еще две компании «Система» планирует вывести на IPO, что увеличит капитализацию самой АФК, и так отличающуюся прозрачным и предсказуемым бизнесом.

Покупка акций АФК «Система» может быть сейчас лучшим вариантом для долгосрочных инвесторов, готовых терпеть просадки.

В целом же российскому рынку акций будет сложно продолжить уверенный рост в условиях близости сильного сопротивления по Индексу Мосбиржи. Нельзя исключить, что в начале недели по рынку нефти пройдет небольшая коррекция по факту завершения саммита ОПЕК+. Американские индексы широкого профиля также выглядят локально перекупленными и могут снижаться в течение нескольких дней.

Но именно из Америки может прийти дальнейшая поддержка российским акциям. В четверг Палата представителей Конгресса США утвердила законопроект о выделении $715 млрд на развитие инфраструктурных проектов в течение пяти лет. Не исключено, что в дальнейшем объем программы будет увеличен. Но и данная новость окажет среднесрочную поддержку фондовому рынку США.

Но более важной была пятничная статистика по уровню занятости. Число рабочих мест в июне выросло на рекордные за последние 10 лет 850 тыс., в то время как аналитики прогнозировали рост показателя на 700 тыс. Но при этом безработица повысилась с майских 5,8% до 5,9%, при ожиданиях ее снижения до 5,7%.

Такие неоднозначные данные будут играть против скорого сворачивания ФРС стимулирующих экономику мер и поэтому вызвали рост американских фондовых индексов в пятницу и снижение Индекса доллара.

Среднесрочная техническая картина по Индексу S&P500 нейтральная: индикатор находится в середине восходящего канала. После 7 сессий роста возможна небольшая коррекция или стагнация, но в отсутствие негативных поводов американский рынок акций вполне может продолжить обновлять рекорды.

Пара доллар-рубль останется в диапазоне 72-74,7

Рубль на прошлой неделе преимущественно слабел, чему способствовало укрепление курса доллара на мировой арене, рост внутреннего спроса на валюту и продолжение ухудшения эпидемиологической ситуации.

Лишь в пятницу после публикации данных по занятости в США на росте мирового инвестиционного оптимизма рубль немного усилился. Но пока это выглядит как сокращение длинных позиций по паре доллар-рубль в преддверии выходных.

Как и ожидалось, окончание налогового периода в совокупности с увеличением внутреннего спроса на валюту из-за сезона отпусков и рост выездного туризма при отсутствии турпотока в Россию вызвало ослабление рубля. При этом российская валюта уже давно слабо реагирует на удорожание нефти и металлов как из-за действия бюджетного правила, так и из-за того, что, похоже, крупные экспортеры предпочитают держать максимальные позиции в валюте.

На текущей неделе Минфин и Банк России объявят объем покупки валюты в Фонд национального благосостояния. В связи с удорожанием нефти, данный показатель может вырасти процентов на 5-10 по сравнению с текущим уровнем. Это станет негативом для рубля, поскольку усилит давление на него.

Краткосрочная техническая картина говорит в пользу большей вероятности дальнейшего ослабления рубля. На дневном графике явно прослеживается разворотная фигура «двойное дно», которая началась реализовываться, а в пятницу была снята техническая перекупленность. Однако в канун думских выборов власти не дадут рублю деградировать, чтобы не провоцировать рост протестного электората. Чем слабее будет российская валюта, тем больше вероятность, что Банк России на ближайшем заседании повысит ставку не на 0,5 п.п, а больше.

Поэтому с большой вероятностью можно ожидать, что сопротивление по паре доллар-рубль в районе 74,6 устоит. Поводов же для пробития поддержки 72 пока не видно. В этом диапазоне пара и будет торговаться на наступившей неделе с тенденций ухода в верхний диапазон обозначенного коридора.

Нефть продолжит рост

Главным событием для нефтяного рынка стало заседание ОПЕК+. Если месяц назад картелю понадобилось менее получаса, чтобы вынести решение, то сейчас стороны не договорились за 4 дня. Ожидается, что окончательный вердикт будет вынесен в понедельник.

Пока прогнозируется, что страны ОПЕК+ будут с августа до конца года ежемесячно увеличивать добычу на 0,4 млн баррелей в день. Рынок ожидал повышения добычи с августа на 0,5-1 млн баррелей в сутки, поэтому решение ОПЕК+ является неплохим вариантом. Однако его еще нужно одобрить. Пока есть проблемы с ОАЭ, которые настаивают на пересчете их базы и повышения их квот.

Если ведущие экономики мира не накроет новая волна эпидемии коронавируса, то данного снижения будет недостаточно для ликвидации имеющегося дефицита поставок нефти. Поэтому цены на «черное золото» имеют хороший шанс продолжить рост. Об этих ожиданиях рынка говорит и бэквордация фьючерсов: дальние контракты стоят существенно дороже ближних.

Статистика по запасам нефти была позитивной: показатель снизился на 6,7 млн баррелей при ожиданиях сокращения на 4,7 млн. Число активных буровых установок также выросло на некритическую величину: Baker Hughes зафиксировал прирост показателя на 4 штуки до 376.

О силе восходящего тренда свидетельствует и отсутствие значимого снижения нефти в периоды роста курса доллара к основным мировым валютам. Однако в начале недели нельзя исключить небольшой коррекции после вынесения вердикта ОПЕК+.

Пока целью роста нефтяных котировок является отметка $80 за баррель по ближнему фьючерсу. При этом на дневном графике прорисовывается поддержка в районе $74,5.