Наверное, большинство уже в курсе, что доверительное управление большими капиталами может привести к большим проблемам. А как на счет доверительного управления микрокапиталами? Может ли это быть выгодным? Я решила проверить это, используя в качестве модели доверительного управления инвесткопилку одного из брокеров.

Данный инструмент предполагает, что вы будете пополнять копилку остатками денег от ваших покупок, округленными до целого. Эти деньги брокер будет вкладывать в собственные фонды с целью получения прироста вашего небольшого капитала. Но для чистоты эксперимента я решила просто положить туда одну тысячу рублей сроком на 1 месяц и, не пополняя, посмотреть, сколько денег будет в инвесткопилке к концу месяца.

Также из практического интереса я выделила еще одну тысячу рублей, которую самостоятельно вложила в те же самые рублевые фонды этого же брокера равными частями. Поскольку у данного брокера я нашла всего два рублевых инструмента, которые можно применить к микрокапиталу, то получились две примерно равные части денег – около 500 рублей каждая.

Итак, эксперимент начался, и сейчас я опишу первые результаты обоих способов управления. В дальнейшем буду выкладывать результаты каждую неделю в течение месяца.

Этап 1. Инвесткопилка

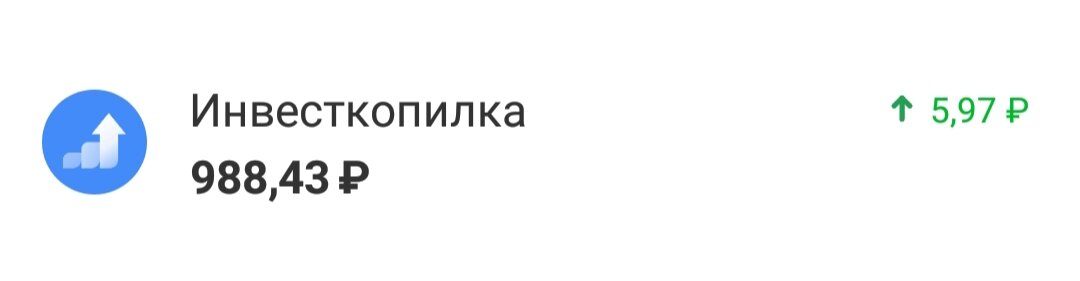

Когда я создала рублевую инвесткопилку и положила туда единовременно 1 000 рублей, сервис брокера оповестил о настройке копилки и попросил немного подождать. Ожидание заняло около двух часов, и по прошествии этих двух часов моя тысяча рублей превратилась в сумму около 982 рублей. Мне сложно сказать, куда ушли остальные 18 рублей, видимо, инвесткопилка оказалась довольно прожорливой. Тем не менее, это привело к тому, что отсчет начался именно с этой суммы, а не с изначально вложенной тысячи.

К текущему моменту инвесткопилка бодро рисует мне мнимый плюс в размере порядка 6 рублей.

То, что смущает больше всего – невозможность детально проконтролировать дополнительно вложенные деньги в случае, если бы я воспользовалась пополняемым вариантом.

Это сейчас я знаю, что вложила 1 000 рублей, и вижу, что спустя два дня моя доходность от инвесткопилки отрицательная. А если бы я постоянно пополняла ее на суммы вроде 40.53 рублей, проконтролировать результат было бы гораздо сложнее. Да и вообще – много ли найдется дотошных пассивных инвесторов, которые в конце месяца будут складывать копейки, оставшиеся от покупок? Большинство просто будут верить нарисованному «плюсу» и радоваться, хотя в реальности все может быть далеко не так очевидно.

Этап 1. Самостоятельное управление

Как я уже писала выше, я нашла всего два рублевых фонда, распределив тысячу рублей равномерно между ними. Но вместе с тем, поскольку я управляю данным микрокапиталом самостоятельно, у меня есть вариативность:

Я могу заходить не всей суммой сразу, как в инвесткопилке, а разделив ее на несколько частей

Я могу выбирать удобные моменты для входа и усредняться по позициям

Именно так я и сделала. В каждый из активов я вкладывала примерно по 125 рублей и четыре итерации закупок. Также я выбирала удобную точку входа, поэтому получилось, что закупка активов на 1 000 рублей заняла у меня два дня. И мне также пришлось вложить не 1 000 рублей, а 1 000,995 рублей. Для простоты я округлю ее до 1 001 рубля.

Удобную точку входа я выбирала по тактике дурака – брала дневные минимумы и максимумы за предыдущий день и ставила оповещения на крайние точки среднего ценового коридора между ними и закупалась именно в этом коридоре. На мой взгляд, это достаточно плохая тактика, на самом деле, но многие начинающие инвесторы используют, в основном, подобные тактики с незначительными девиациями, поэтому я и решила действовать именно так.

Если вам интересно, почему я считаю такую тактику неоправданной, напишите в комментариях, и я сделаю отдельный подробный пост про то, почему подобная тактика часто лишает инвестора денег.

Таким образом, к текущему моменту был вложен весь экспериментальный микрокапитал, за два дня, и с использованием откровенно плохой тактики.

Результат, получившийся сразу же после завершения последней закупки, вы можете увидеть на скриншоте ниже

Как видно, моя сумма в 1 001 рубль не только сохранилась, но и превратилась в 1 002,88 рубля, принеся моментальную незафиксированую прибыль в 1,88 р.

Для чистоты эксперимента я добавила еще 1 рубль в инвесткопилку, чтобы сравнение в дальнейшем имело лучшую наглядность. Также мне было интересно, отразится ли сумма полностью или станет меньше.

И сумма стала меньше на одну копейку – то есть снова отрицательный результат инвестирования сразу же

Конечно, быть может, это результат инвестирования предыдущей суммы, но доподлинно это узнать невозможно.

Ровно через неделю я покажу очередные промежуточные результаты эксперимента.

А пока хочу спросить – как вам эксперимент? Как думаете, выгодной ли окажется инвесткопилка по итогу месяца, и какой способ микроинвестирования будет лучшим – инвесткопилка или самостоятельное микроинвестирование?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья вам понравилась или показалась полезной.

*не является инвестиционной рекомендацией

Другие публикации канала

Зачем я создала канал на Дзене, и чем мы можем быть полезны друг другу

Психология инвестирования. Как перестать бояться минуса в портфеле.