Группа Мечел - это очередной российским металлург, но не такой популярный у инвесторов как Северсталь, НЛМК или ММК и на это есть свои причины. Давайте разбираться в том, что сейчас происходит с группой и попробуем оценить стоит ли сейчас инвестировать в нее свои денежные средства.

Котировки Мечел

Если смотреть котировки компании Мечел в долгосрочный перспективе, то они однозначно растут. За последний год они выросли почти что на 40%, за последние 5 лет на 113%. Поскольку одно из направление деятельности компаний - производство стали, сейчас компания получает небольшой профит от роста цен на этот продукт. Но сталь - это не основной вид деятельности Мечела, поэтому за компанию рано радоваться.

Деятельность компании

Мечел - это очень разносторонняя компания, она занимается буквально всем, но по понемногу. Среди ее продукции можно найти:

- Коксующийся уголь;

- Энергетический уголь;

- Антрациты;

- Железнорудный концентрат;

- Кокс;

- Чугун;

- Сталь;

- Сортовой прокат;

- Рельсы;

- Фасонный профиль;

- Нержавеющую сталь;

- Листовой прокат;

- Метизную продукцию;

- Кованные изделия;

- Штамповку.

Компания также производит электроэнергию и тепловую энергию.

Финансовые мультипликаторы компании

Любой бизнес можно оценить с помощью финансовых мультипликаторов. У публичных компаний их значения можно легко найти в сети Интернет. Вот мультипликаторы Мечела:

- Стоимость компании 48 миллиардов рублей;

- P/E - 0,68 (в настоящий момент это самый низкий показатель среди российских металлургических компаний, P/E других выше минимум на порядок);

- Средний рост выручки за год - 0,95%;

- EV/EBITDA - 6,8;

- Прибыль на акцию (EPS) -92 рубля (отрицательное значение).

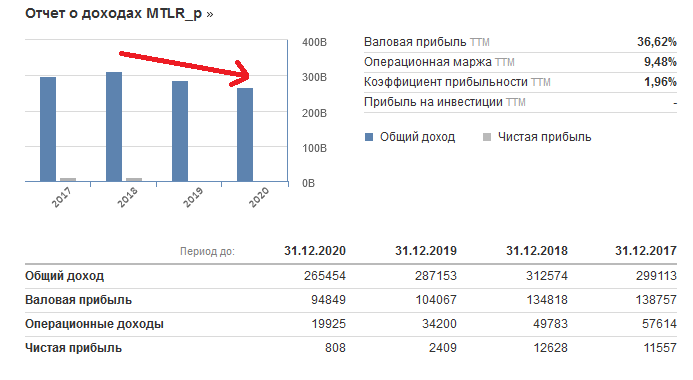

Некоторые эксперты сказали бы, что "Все что надо знать о Мечеле - это то, что у него большие долги и маленькая прибыль". И в чем-то они были бы правы. Компания сильно закредитована, а выручка растет очень-очень медленно. Но в то же время, в 2019 и 2020 года компания добилась того, что ее долг сократился примерно на 15 и 13%, соответственно.

Мечел не сдается. И это прекрасно!

Немного истории

Долг Мечела уже давно не маленьких. Все началось почти десять лет назад с того, что компания стала довольно агрессивно скупать конкурентов. 2018 и 2019 года стали тяжелыми для Мечела, цены на сталь и уголь упали. Компании нечем было платить по кредитам. В результате она допустила дефолт по своим облигациям. Для решения проблемы компания продала часть своего основного актива - Эльгинского месторождения. При заключении договора о продаже, руководство оставило за собой возможность выкупить месторождение обратно. Это право действовало до 2019 года. Мечел не смог им воспользоваться.

В 2015 году Мечел опять допустил дефолт своих облигаций, поскольку у него не нашлось денег на выплату купонов. Причина - не хватка операционных денежных средств.

Долги компании

Сейчас большая часть имущества компании находится в залоге у банков ведь они являются основными кредиторами компании. Мечел должен денег следующим кредитным организациям:

- Газпром банк;

- ВТБ;

- UniCredit;

- BNP Paribas.

С первыми двумя удалось договориться на реструктуризацию долга. Банки согласились продлить срок выплаты кредита. Этого удалось добиться благодаря тому, что Мечел продал оставшуюся долю в Эльгинском месторождении. Вырученные деньги были выплачены кредиторам.

Что касается BNP Paribas, тут дело обстоит сложнее. Мечел пропустил срок оплаты по кредиту... и теперь ситуация может обернуться банкротством.

Что говорят эксперты

С одной стороны для Мечела складывается не самая хорошая ситуация на рынке. Падение спроса на некоторые товары, укрепление рубля - это факторы которые не на руку компании. С другой стороны цены на сталь растут.

Но если говорить глобально, многие эксперты считают, что компанию никто не будет и не даст обанкротить. Они считают, что бизнес компании включает слишком много направлений и банкам такие разношерстные активы просто не нужны.

В то же время государство не заинтересовано в банкротстве огромной компании. В 2020 году оно предоставило Мечелу субсидированный кредит.

Последние новости

Из последних новостей есть только одна - хороший отчет за 1 квартал 2021 года. Если сравнить 1 квартал 2021 и 1 квартал 2020 года, разница на лицо. Чистая прибыль, выручка и операционный денежный поток выросли. Показатель EV/EBITDA значительно уменьшился, это произошло за счет роста EBITDA. Чистый долг компании тоже сократился.

Новостей от BNP Paribas особо нет, что, возможно, тоже не плохо.

Через процедуру банкротства проходили некоторые известные компании. О некоторых из них я написала вот тут. Банкротство - это безусловно очень неприятная процедура как для инвесторов, так и для руководства компании. И руководство Мечела сейчас старается сделать все, чтобы его избежать. А дальше как говорится "отсутствие плохих новостей - это тоже новость".