Здравствуй, дорогой читатель! Уже все знают, что пенсия, к великому сожалению, в нашей стране невелика, а порой даже очень мала. В данной статье я хочу поделиться своими мыслями и идеей (не самой новой и не уникальной) как можно увеличить свои пенсионные накопления.

Что ждет нас в старости?

Мы с вами работаем всю жизнь на работе и все думаем о том, что потом нас в старости обеспечит государство пенсией, на которую работодатель за нас все время производил отчисления. Но каков будет размер той самой пенсии? И хватит ли этих денег, чтобы прожить? Не говоря уже и о том, чтобы позволить себе уехать куда нибудь отдохнуть.

Давайте же с вами обратимся к официальной статистике и посмотрим сколько же обещают выплачивать ежемесячно нам той самой пенсии. (Цифры взяты с 1 января 2021 года)

Приведу несколько примеров по регионам:

Центральный федеральный округ: 16146.97 руб.

Московская область: 17137.69 руб.

Краснодарский край: 14771.45 руб.

Пермский край: 15941.81 руб.

Свердловская область: 16598.75 руб.

Ростовская область: 14555.66 руб.

Это только несколько регионов. В среднем цена варьируется в пределах 14 - 17 тыс. руб.

Но это средние цифры, которые разбавлены крупными населенными пунктами, а что если посмотреть малые населенные пункты? Там пенсии гораздо ниже этих цифр. Если взять тот факт, что в связи с непростой ситуацией не только в нашей стране, да еще и во всем мире, то даже на 17 тыс. руб. пенсии прожить очень сложно, не говоря уже и о путешествиях и каком либо отдыхе. Все вокруг дорожает: лекарства, продукты, коммунальные услуги (в этой статье не буду приводить точные цифры по статистике данных направлений, так как статья направлена немного на другое). Так что почти вся пенсия уйдет на оплату продуктов и коммунальных услуг. Государство не сильно заинтересованно в выплате вам пенсии, потому как теперь не вы платите ему, а оно вам. И поэтому придется поискать варианты как выйти из этой ситуации и встретить старость с хорошим достатком.

Так что же делать в этой ситуации?

Ответ довольно прост - нужно самому позаботиться о своей пенсии в старости.

Как это сделать? ----> Нужно копить деньги. Многие тут скажут, что а как же было в 90ые когда все копили и деньги у всех пропали? Скажут так вот грозит дефолт и вообще скоро Америка нападет. А просто работать и жить на такую пенсию это выход лучше? Или лучше ждать когда все это произойдет? А если не произойдет? Тогда что? Машины времени к сожалению не существует и обратно вернуться уже не получится. Все что мы сейчас можете делать - это позаботится о своем будущем самостоятельно. В данном случае я предлагаю копить, но не просто копить а еще и вкладывать данные деньги, чтобы их просто не съела инфляция, ведь если деньги будут лежать просто под подушкой они так могут и исчезнуть просто.

Деньги можно вкладывать в различные инструменты:

-валюта;

-акции;

-банковский вклад;

-коммерческие пенсионные фонды (европейские например);

-недвижимость;

-оборудование.

Как копить деньги?

Как же начать откладывать деньги когда их и так не хватает? Нужно откладывать в самом начале как только вам поступили деньги, например заработная плата или какая нибудь халтура. Выработайте в себе привычку откладывать деньги сразу как только вам пришел доход. Начните с 10% (так постоянно все рекомендуют во всех учебниках по финансам). Пришла вам зарплата например 20000 руб., 2000 из них сразу отложили. Вы можете возразить и сказать: "А как их отложить, если денег и так не хватает! Нужно заплатить за продукты, коммунальные услуги и т.д.". Для этого я скажу как поступил сам - в голове нужно поменять мысли и сказать себе, что тебе пришло не 20000 руб., а 18000, а остальные ..... ну к примеру вас лишили премии или урезали зарплату в связи с тяжелой обстановкой. Поначалу будет тяжело, но это аукнется потом, когда наконец вы поймете какую сумму скопили и поймете, что ваш труд окупился.

Как я смогу скопить себе большую сумму откладывая по 2000 руб. в месяц???

Сразу слышу много гневных голосов говорящих: "Как 2000 рублей в месяц мне помогут в старости? Это же в год по 24000??? Как мне потом этого хватит и чем это поможет?"

Согласен, на первый взгляд это кажется небольшой суммой на которую потом и вправду сложно будет прожить, но давайте посчитаем все это в долгосрочной перспективе.

ИТАК....

Предположим, что мы зарабатываем 20000 рублей в месяц (Зарплаты у всех разные у кого то больше у кого то меньше, эта цифра взята только для примера). Мы с вами будем откладывать по 2000 рублей в месяц. В год выйдет 2000х12=24000 рублей. И вправду 24000 рублей в год небольшая сумма, но ,как я говорил раньше, деньги мы должны вкладывать, чтобы они работали и чтобы сумма увеличивалась в размере. Как куда вкладывать деньги подробно буду рассказывать в следующих статьях (из личного опыта). Могу сказать, что в год можно увеличивать свой капитал на 10% абсолютно безопасно и без рисков (есть акции крупных и надежных компаний, а так же можно покупать облигации Федерального займа, то есть вы будете давать деньги в долг государству).

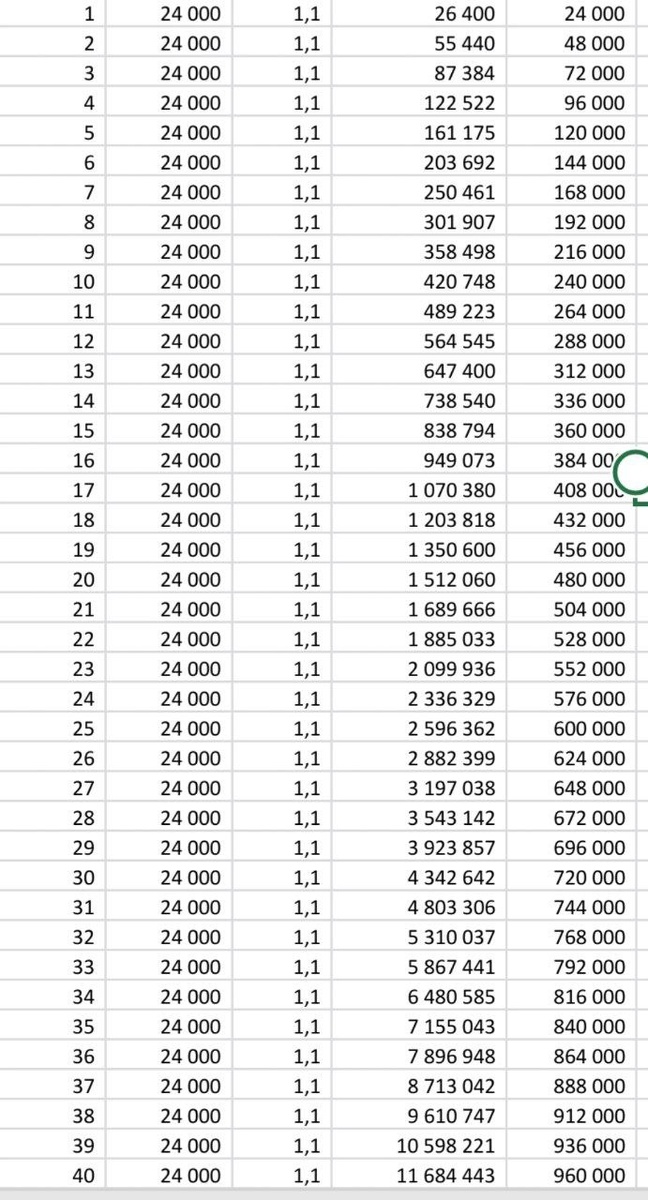

Ниже я привел таблицу с расчетами:

1. В первом столбце указано количество лет. Я взял 40 из расчета того, что вы выходите работать в 20 лет, а на пенсию в 60 (сейчас конечно все поменялось и в 60 лет выходят на пенсию женщины, а мужчины 65, так что оставим 40).

2. Во втором столбце я указал сумму которую ежегодно откладываем.

3. В третьем столбце я указал коэффициент увеличениях, так как мы увеличиваем наш доход на 10%, то коэфф. будет 1,1.

4. В четвертом столбце я указал нашу сумму в конце года, когда мы и отложили деньги и когда мы их добавили к деньгам отложенным ранее и когда уже получили с них дополнительных доход от накоплений.

5. В пятом с столбце я для сравнения указал сумму которую мы получим, если будем просто откладывать деньги не вкладывая их в различные инструменты.

Итак, что же мы с вами получаем? Ого. После 40 лет, активных вложений денег в размере всего 2000 рублей в месяц мы получим скопившуюся сумму в 11 с половиной миллионов! 11 684 443 рубля точнее. Если мы будем просто откладывать деньги, то получим 960 тыс. рублей. Не так весело, согласитесь? А почему так? А потому, что с увеличением общей денежной суммы растет и процент с этой суммы так как все увеличивается по экспоненте (график снизу).

Конечно все расчеты я привел очень грубо и не учел множество факторов, НО!!! Хочу сказать, что если учитывать, что все постоянно растет и инфляция растет, то и доходы ваши как никак тоже буду расти, не будем же мы всю жизнь зарабатывать по 20000 рублей. Как никак, но зарплаты когда нибудь должны же вырасти. А это значит, что и сумма у нас выйдет больше чем я рассчитал.

Хорошая ли надбавка получается?

А вот теперь посчитайте сами и подумайте надбавка к пенсии в 11 684 443 рублей хорошая или нет? Давай те опять предположим, что мы сможем пользоваться этими деньгами на протяжении 40 лет? 11 684 443/40=292 111 рублей в год, а это 24 342 рубля в месяц. Кажется это получилось, что на пенсии мы будем получать больше, чем когда работали? И что еще из плюсов мы сами сможем распоряжаться этими деньгами, в отличии от пенсионного фонда.

А теперь хочу добавить.

Ведь эти деньги не обязательно хранить в наличности, а можно вкладывать в недвижимость и сдавать ее в аренду. К примеру за 11 миллионов можно спокойно купить 3 квартиры, каждую из которых сдавать минимум по 10 тыс. рублей, конечно мы будем платить налог по 6% (по ставке самозанятости), но и то получится по 9400 рублей с квартиры, а с 3 получится 28 200 рублей. И при всем квартиры останутся у вас и никуда не денутся.

Опять же расчеты все грубые, но в данной статье я хотел лишь показать, что не нужно смотреть на короткий срок когда вы откладываете деньги. Смотрите как можно дальше и будете приятно удивлены. Ведь даже при зарплате в 20 тыс. рублей мы с вами сможем себе обеспечить дополнительную пенсию как минимум в 24 тыс. рублей.

Спасибо, что дочитали статью до конца. В следующих статьях я буду разбирать конкретные примеры с конкретными цифрами, и расскажу что мы сможем получать доход еще задолго до выхода на пенсию.