Деятельность нелегальных кредиторов, выдающих себя за микрофинансовые организации (МФО), является серьезной проблемой для современного общества. Мошенники могут оказать давление или путем обмана понудить человека к подписанию договора, устанавливающего преступно высокий процент за использование займа или предусматривающего передачу жилья в залог. Рассказываем, как отличить легальную МФО от «черных» кредиторов и не обзавестись проблемами в будущем.

Что такое МФО

Сотрудничество с мошенниками всегда опасно, независимо от того, берет гражданин у них деньги в долг или отдает свои с целью приумножения. Чтобы понять, чем отличаются профессиональные МФО от тех, что действуют нелегально, необходимо обратиться к закону, которым регулируется деятельность по предоставлению микрозаймов.

МФО признается юридическое лицо, осуществляющее микрофинансовую деятельность, данные о которой включены в соответствующий госреестр. (ст. 2 Федерального закона № 151-ФЗ от 02.07.2010 г.). Положениями указанного закона также определен порядок, в котором данные об организации вносятся в госреестр МФО.

Отсутствие информации о действующем статусе кредитора в государственном реестре МФО является прямым указанием на то, что организация, предлагающая выдачу микрозаймов, является мошеннической и лишь маскируется под МФО.

Специалисты категорически не рекомендуют связываться со лжекредиторами, более того, просят сообщать информацию об их выявлении в Центробанк.

Какая деятельность разрешена

Все существующие и официально зарегистрированные МФО вправе осуществлять микрофинансовую деятельность. Она включает в себя:

- предоставление микрозаймов физическим лицам в сумме до 1 млн руб.;

- выдачу микрозаймов представителям предпринимательства, включая индивидуальных предпринимателей и юридических лиц, на сумму до 5 млн. руб.;

- получение у потенциальных заемщиков документации, на основании которой будет принято решение относительно займа;

- предоставление в Бюро кредитных историй информации о выданных клиентам займах, их обслуживании и возврате.

Какая деятельность запрещена

Законодатели ограничили МФО в возможности выполнения определенных действий. Так, они не могут:

- проводить выдачи в любой другой валюте, помимо российского рубля;

- принимать от физических лиц в качестве залогового обеспечения принадлежащую им жилую недвижимость;

- выполнять одностороннее изменение договоров в части процентных ставок, применяемых комиссий, срока действия;

- налагать штрафы на физических лиц, выполнивших досрочное погашение микрозайма;

- работать с ценными бумагами;

- осуществлять предоставление новых займов при условии наличия у заемщика иных финансовых обязательств, в том числе перед другими кредиторами, в результате чего общая сумма долга превысит 1 млн руб.

Какие органы контролируют деятельность МФО

Главную роль в вопросах регулирования деятельности МФО и надзора за ней играет Банк России. Этот орган ведет государственный реестр МФО, включая и исключая из него те или иные организации, контролируя исполнение компаниями требований федерального законодательства. Он также занимается рассмотрением, принятием решений по жалобам, поступающим от граждан на «черных» кредиторов.

Наличие у Центробанка определенной компетенции позволяет ему выполнять блокировку сайтов мошенников, а также обращаться в органы прокуратуры по вопросам осуществления уголовного преследования таковых.

В разработке правового регулирования, на котором базируется микрофинансовая деятельность, участие принимает Минфин России.

Контроль за реализацией Базовых стандартов, а также существующих законодательных положений, действующих в микрофинансовой сфере, осуществляет СРО (саморегулируемая организация), членом которой является МФО.

По вопросам раскрытия информации, а также условий, включаемых в договор о предоставлении микрозайма, которыми права потребителей ущемляются, контроль выполняется Роспотребнадзором.

Документы, подтверждающие законность деятельности МФО

Официальность работы МФО подтверждает набор документов, полученных организацией. Они должны быть размещены ее сайте. К числу таковых относятся:

- свидетельство, подтверждающее государственную регистрацию юридического лица;

- свидетельство о внесении сведений в госреестр МФО;

- условия о предоставлении займов;

- бухгалтерская отчетность.

Функционирующие микрокредиторы должны размещать на своих сайтах информацию о применяемой антикоррупционной политике, порядке обработки и защиты персональных данных, полученных от клиентов, условиях проведения акций, участии в СРО и прочие сведения, касающиеся получения, обслуживания и возврата заемных средств.

Важное о MoneyMan

Деятельность «Мани Мен» была начата еще в 2012 году. За время существования компании нашими клиентами стали 7,9 млн человек. Сегодня мы являемся крупнейшим онлайн-сервисом, обратившись к которому можно получить микрозайм на различных условиях.

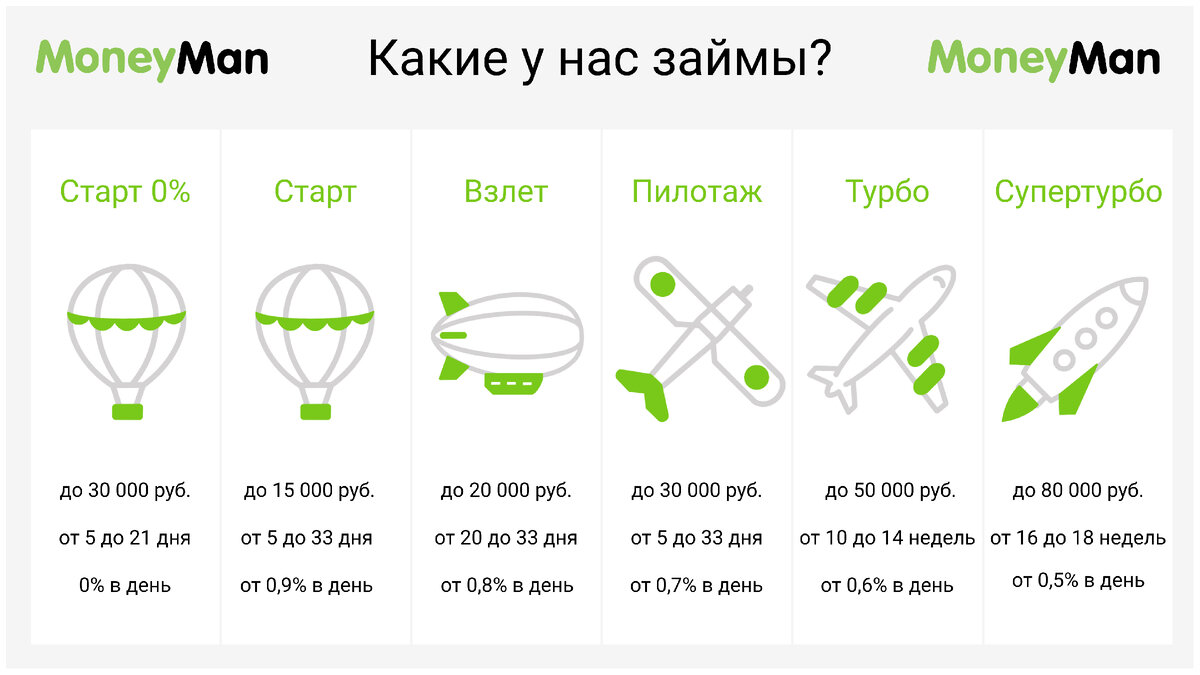

Одной из наиболее привлекательных программ, действующих сегодня для новых заемщиков, является первый онлайн-заем под 0 %, по условиям которой можно получить до 30 тыс. руб. на 21 день, с нулевой процентной ставкой.

Лицензия на право ведения микрофинансовой деятельностью была получена MoneyMan 25.10.2011. Сведения о компании размещены в государственном реестре МФО, контроль над которым осуществляется Банком России.

Представленные показатели выступают гарантией того, что получение микрозайма в «Мани Мен» является абсолютно законной операцией, обеспечивающей не только разрешение текущих финансовых сложностей, но и недопущение появления новых проблем, которые могут возникнуть при обращении к мошенникам.

Не хотите иметь дело с мошенниками? Обеспечьте свою безопасность с MoneyMan!