Источник статьи - официальный телеграмм-канал: инвестиции в двадцать

Тикер - BABA

Сектор – Потребительские товары

Индустрия – Интернет-ритейл (2 по весу в секторе)

Мультипликаторы:

Cash-TO-Debt = 3,24. Это говорит о том, что есть наличности в 3,24 раз больше, чем задолженность компании.

Долг к собственному капиталу составляет всего 16%, что говорит о маленькой закредитованности.

-----------------------------------------------------

- 0%-30% = маленькая закредитованность

- 30%-70% = средняя закредитованность

- 70%-100% = большая закредитованность

-----------------------------------------------------

Interesting coverage = 19,87. Прибыль в 19,87 раз выше, чем процент к уплате в отчетный период.

Операционная прибыль (прибыль от основной деятельности) % = 12,35% (2017 год – 28,12%; на протяжении 4 лет она постоянно падает)

А средняя по отрасли – 28,87%

Чистая прибыль (прибыль/выручку) % = 20,82%

(2017 год – 25,61%)

ROE (прибыль/собственный капитал) = 17,52%, т.е. рентабельность собственных активов (2017 год – 20,60%)

ROA (прибыль+процентные платежи/капитал) = 10,13% рентабельность всех активов (2017 год – 0,85%)

· Средний рост выручки за 3 года: 38,1%

· Средний рост прибыли за 3 года: 10,1%

· Средний рост EPS (прибыли на акцию) за 3 года: 29,3%

Последние 3 показателя говорят нам о том, что прибыль растет медленнее выручки, это означает снижение маржинальности бизнеса.

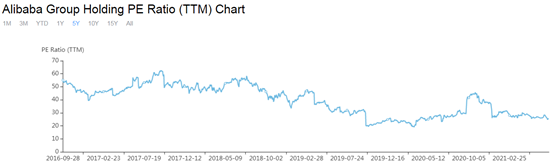

Что касается среднего P/E по индустрии, равного – 38,06, то он меньше среднего: 25,38. (Актив Китайский, следовательно - недооценка)

Средний P/E за 2019-2020 года – в районе 25

Финансовые показатели:

Прогнозные финансовые показатели:

Покупки бизнеса:

Инсайдеры:

К китайским активам нету доступа у простых смертных

Дивиденды

Отсутствуют

Количество акций в обращении:

LTM — это значения показателей, рассчитанные за последние 4 квартала

Происходит незначительное их увеличение – негативный сигнал

Тут 2 варианта – SPO или продажа акций.

SPO – вторичное размещение акций, происходит размытие доли акционеров.

Продажа – компания считает, что акции компании переоценены.

Оценки аналитиков:

Мой прогноз:

Думаю, что на уровне 200-210 сейчас следует закупаться, причем рекомендую в долгосрок. Я люблю сильные активы с перспективыми. То, что он находится в Китае для Alibaba это как минус и плюс одновременно.

Минусы: напряженность с США и жесткое регулирование со стороны КПК (Коммунистической партии Китая)

Плюсы: Большое население и перспективы роста экономики.

Есть вероятность, что к лету следующего года актив может достичь уже 300$ за акцию, но это при благоприятных условиях: хорошие фин. отчетности, снижение напряжения на международном уровне (в частности из-за Тайваня), смягчение регулирования внутри страны.

Если вам было интересно, не забывайте подписываться, ставьте лайки, чтобы больше людей увидело данную статью и пишите свои вопросы в комментарии, я всегда отвечу.