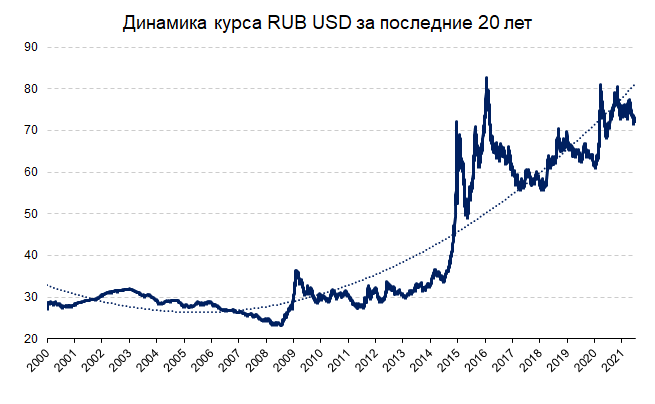

Конечно, все мы знаем о не стабильности российской валюты, привязанности к нефти, политические нюансы и так далее, да и вообще тренд очевиден:

Но сейчас речь не об этом.

Как таковой в любой валюте "просто сидеть" не привлекательно, предпочтительнее куда-то вкладывать и инвестировать.

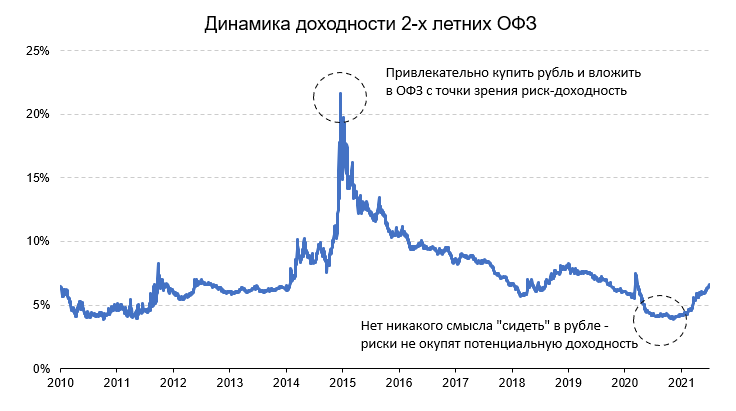

Одним из действительно самых надежных вариантов будет вложение рублей в короткие 2-х летние правительственные ОФЗ (наверное, даже более безопасно, чем банковский депозит):

Как видно, процентные ставки, под которые вы можете разместить свои рубли постоянно меняются, и средняя доходность 2-х летних ОФЗ за последние 10 лет составила около 7.0%, тогда как на пике кризиса 2014 года вы могли купить такие бумаги под 20% годовых и внушительно заработать.

Таким образом, проблема рубля скорее в наличии "толстых хвостов" - в один момент рубль внезапно может обрушиться в 2 раза и тогда капитал достаточно быстро обесцениться, а доходность под которую вы вложили ещё долго будет окупать потери.

Например, вы бы купили рубль летом 2020 года по 72 и вложили в ОФЗ на 2 года под 4.5%. Теперь представим, что рубль, как это часто уже бывало, внезапно упадет хотя бы на 10% - вам придется ждать 2 года, чтобы просто "выйти в ноль".

Теперь посмотрим на волатильность более крепкой валюты, такой как евро:

Да, колебания тоже могут быть велики, но они осязаемы и понятны - это максимум +/- 20%, что позволяет проще строить прогнозы и принимать инвестиционные (и не только) решения.

Таким образом, когда мы принимаем решение "сидеть в рубле" - мы согласны вложить свои средства в достаточно безрисковые ОФЗ под ~7.0% годовых, но обычная волатильность российской валюты +/- 10% делает такое занятие достаточно бессмысленным.

Тогда как пытаться угадать или поймать благоприятную точку входа в российском рубле - самая неблагоприятное дело, которое схоже с попыткой предсказать, куда дальше пойдёт нефть. Если коротко, это никому сделать невозможно с точностью чуть выше игры в казино, то есть 50/50.

Таким образом, рубль в инвестиционном портфеле (мы не разбираем случай, когда в рублях вы тратите) имеет смысл держать только под высокий безрисковый процент - 10-15%, не ниже.