В чем отличие системы прослеживаемости товаров от маркировки и какую отчетность сдавать?

С 1 июля 2021 года вводится система прослеживаемости товаров — еще одна мера контроля за оборотом товаров и шаг навстречу цифровизации экономики. Следить будут за импортом мониторов, холодильников, стиральных машин, проекторов, детских кресел и т. д. (с полным списком можно ознакомиться в проекте). Также с 1 июля ИП и юридические лица (в том числе и не являющиеся плательщиками НДС или освобожденные от уплаты этого налога) должны заполнять счета-фактуры по обновленной форме, утвержденной постановлением Правительства РФ от 02.04.2021 № 534.

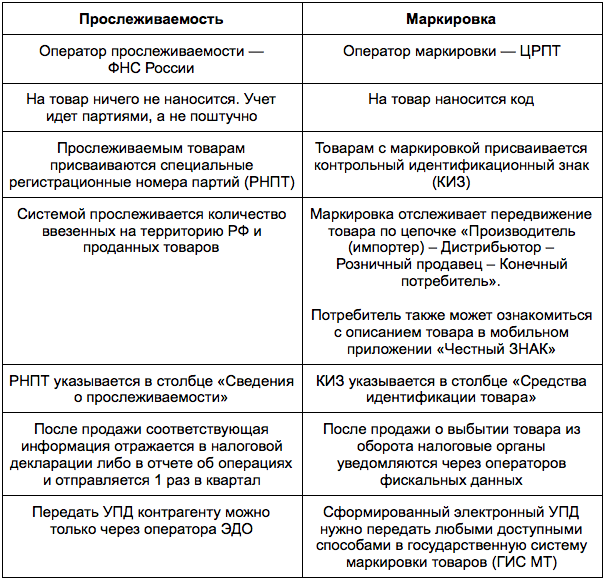

Многие путают систему прослеживаемости с маркировкой товаров. Объясняем, в чем разница и рассказываем, как система прослеживаемости реализована в продуктах DiState.

В чем разница?

Прослеживаемость не имеет прямого отношения к маркировке, это новая система контроля. Вот основные отличия:

Как функционирует система

При ввозе прослеживаемых товаров в Россию каждой партии присваивается регистрационный номер партии товара (РНПТ)

С помощью РНПТ ФНС отслеживает передвижение импортных товаров. Специальный номер затем указывается в счетах-фактурах, отгрузочных документах, отчете об операциях и декларации по НДС.

Если товары ввозили из стран ЕАЭС, импортеры отправляют в налоговую уведомление о ввозе в течение 5 дней с даты принятия товаров на учет. На его основании ФНС формирует на каждую партию РНПТ. На товары, ввезенные из других стран, импортеры самостоятельно формируют РНПТ на основании регистрационного номера таможенной декларации и номера партии товаров.

При продаже и покупке нужно обменяться электронными документами с РНПТ

Плательщики НДС отправляют счета-фактуры, неплательщики НДС — документы отгрузки.

Каждый квартал нужно отчитываться по всем операциям в налоговую

Плательщики НДС заполняют сведения о прослеживаемых товарах в обновленной декларации НДС. Также они могут дополнительно сдать отчет об операциях с товарами, при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС. Неплательщики НДС должны сдать новый отчет об операциях с прослеживаемыми товарами.

Отчет сдают в электронном виде не позднее 25 числа месяца, который следует за истекшим отчетным периодом начиная с 3 квартала 2021 года.

В решениях DiState

Продукты DiState полностью готовы к работе с системой мониторинга: как по маркированной продукции, так и по прослеживаемым товарам. Введение прослеживаемости не усложнит работу с документами. Порядок заполнения сведений о прослеживаемых и маркированных товарах интуитивно понятный.

Для информации о прослеживаемости или маркировке в решении есть специальный функционал. Процесс заполнения документа в web-окне решений выглядит так:

Необходимо выбрать, какие данные нужно указать в УПД: прослеживаемость или маркировочный КИЗ.

В карточке сведений о прослеживаемости указываются регистрационный номер партии товаров, единицы измерения, количество и дополнительная информация.

При заполнении, отправке и подписании документов в учетной системе с помощью готовых модулей обмена с решениями 1С или других интеграционных модулей, информация автоматически передается в решения DiState. Получая документ, решения передают номера партий в учетную систему.

Прослеживаемость с 1 июля

На данный момент все предприятия и даже индивидуальные предприниматели столкнулись с необходимостью использования ЭДО из-за законов о маркировке товаров и прослеживаемости — новый закон коснется всех.

Эксперимент по прослеживаемости товаров стартовал в 2019 году. Компания ДиСтэйт оперативно реализовала возможность работы с прослеживаемостью в своих решениях. Официальный ввод национальной системы с 1 июля для заказчиков и пользователей DiState пройдет в штатном режиме.

Для комфортной работы с маркировкой и прослеживаемостью:

☎️ Свяжитесь с нами по телефону: +7 (812) 372-66-15

📩 Пишите на почту: contact@distate.ru

💬 Или в WhatsApp: +7 (999) 031-68-92

Расскажем все подробности о продуктах DiState!

«ДиСтэйт» — разработчик программного обеспечения в области электронного юридически значимого документооборота.