Один бухгалтер сделал это, и налоговая заблокировала счет. Вот в чем его ошибка.

За что ИФНС вправе блокировать счет

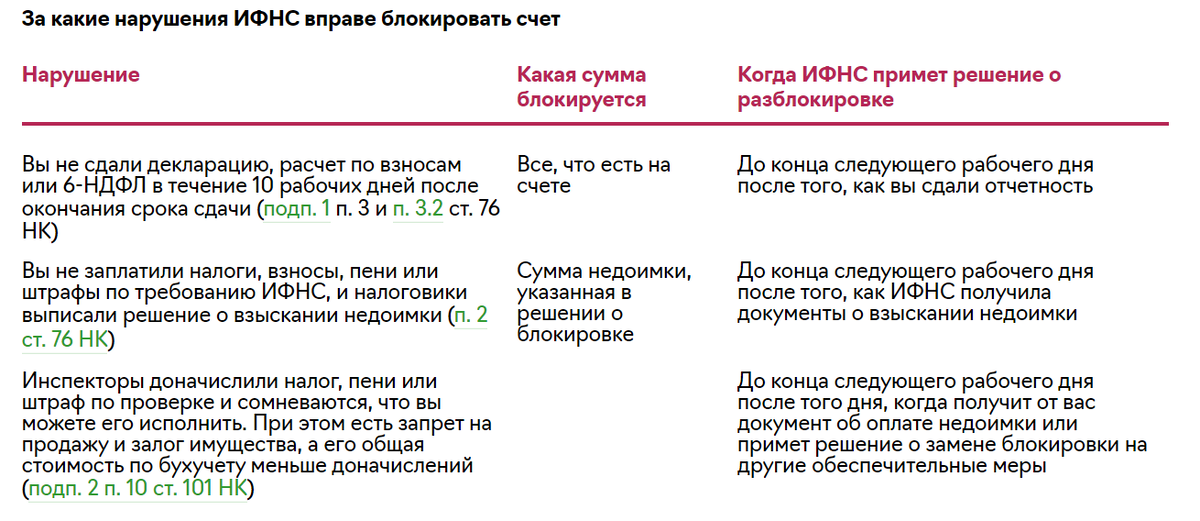

Инспекция вправе приостановить операции по расчетному счету только в случаях, которые прописаны в Налоговом кодексе (см. таблицу). Но часто налоговики сами расширяют список нарушений, за которые блокируют компаниям счета. Разберем их подробнее.

Причины блокировки счета

Не отправили квитанцию в ответ на требование. Отправлять электронную квитанцию в ответ на требование ИФНС должны только те налогоплательщики, которые обязаны сдавать электронные декларации (п. 5.1 ст. 23 НК). Сюда входят компании, у которых 100 работников и больше, и фирмы на общей системе, которые платят НДС (п. 3 ст. 80 и п. 5 ст. 174 НК).

Упрощенцы не относятся ни к одной, ни к другой категории. Средняя численность работников на упрощенке не должна превышать 100 человек (подп. 15 п. 3 ст. 346.12 НК). Значит, они не обязаны отчитываться через интернет. Компании на УСН не становятся налогоплательщиками НДС, даже если выставили счета-фактуры и заплатили налог (п. 2 и 3 ст. 346.11 НК).

Если средняя численность превышает 10 человек, упрощенцы сдают через интернет 6-НДФЛ и расчет по взносам (п. 2 ст. 230 и п. 10 ст. 431 НК). Но и в этом случае они не обязаны отправлять квитанции в ответ на требования ИФНС. Отправлять электронную квитанцию должны только налогоплательщики, которые обязаны сдавать электронные декларации (п. 5.1 ст. 23 НК). Но упрощенцы сдают через интернет форму 6-НДФЛ как налоговые агенты, а ЕРСВ — как плательщики взносов. Значит, инспекция не вправе блокировать счет, если запросила пояснения по этим отчетам, а компания своевременно не отправила квитанцию о том, что получила требование.

Остальные причины блокировки счета смотрите в статье журнала «Упрощенка»: «За что упрощенцам внезапно заблокируют счет, куда бежать и что делать».

Вот какие причины подробно описаны в статье:

Также в статье есть ответы на вопрос: Как узнать о возможной блокировке заранее