Изучая условия кредитования, многие смотрят на процентную ставку. Но не только она определяет стоимость кредита. На переплату влияет и способ выплаты долга. Он может быть аннуитетным и дифференцированным.

В этой публикации я простыми словами объясню, что представляет собой аннуитетный и дифференцированный платеж, а также на примере покажу, как его рассчитать. Благодаря этому, вы поймете, что для вас выгоднее.

Дифференцированный платеж — что это такое простыми словами

Долг перед банком состоит из двух частей:

☑️ тела кредита;

☑️ начисленных процентов.

Дифференцированный платеж включает в себя одинаковую долю тела кредита. Проценты при этом уменьшаются, ведь начисляются на остаток долга.

Чем меньше долг заемщика перед банком, тем меньшим будет ежемесячный платеж. Поэтому в начале срока нагрузка на бюджет самая высокая, а ближе к концу — почти нулевая.

Пример расчета дифференцированного платежа

Чтобы вы смогли понять дифференцированный принцип погашения кредита, я рассмотрю пример.

Предположим, вы оформили кредит с такими условиями: сумма — 10 тыс. руб., срок — 1 год, ставка — 8% годовых.

✅ Важно: дифференцированный платеж определяется по формуле: ДП = C ÷ Н + ОД × И ÷ К.

Значения такие:

📌 С — сумма кредита;

📌 Н — количество месяцев на протяжении всего срока кредитования;

📌 ОД — остаток долга;

📌 И — годовая процентная ставка;

📌 К — количество месяцев в году.

Итак, подставлю условия кредитования в формулу и получу:

ДП = 10 000 ÷ 12 + 10 000 × 0,08 ÷ 12 = 833, 33 + 66,66 = 899,99 руб.

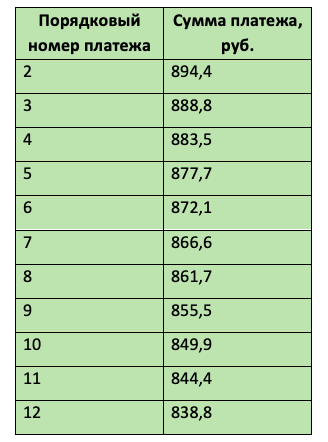

Это сумма первого платежа по кредиту. Прежде чем переходить к определению второго, я посчитаю остаток долга:

ОД = 10 000 — 833,33 = 9166,67 руб.

Дальше аналогичным способом я определяю размер оставшихся платежей:

В общей сложности вы вернете 10 433 руб. Поскольку вы брали взаймы 10 тыс. руб. на 12 месяцев под 8% годовых, то должны были переплатить 800 руб. Но при дифференцированном способе погашения проценты начисляются на остаток долга, а не на изначальную сумму кредита.

☝️ Полезно знать: в первом месяце переплата составит 66, а в последнем — 5 руб.

Разумеется, вам необязательно считать все вручную. В интернете представлено много онлайн калькуляторов. С их помощью вы сможете определить размер платежа и общую переплату.

Онлайн калькулятор автоматически выполняет расчет, вам остается лишь правильно ввести параметры кредита.

❗️ Внимание: оба способа — подсчет по формуле вручную и использование онлайн калькулятора — допускают погрешности. Точные цифры озвучит только кредитор.

Аннуитетный платеж — что это такое простыми словами

Аннуитетный платеж — это сумма, которая остается неизменной на протяжении всего срока кредитования. То есть если банк определил размер платежа, как 1 000 руб., то заемщику предстоит каждый месяц вносить именно эту сумму.

В начале срока кредитования большую часть платежа составят начисленные проценты, а в конце — тело кредита.

❗️ Важно: узнать точный размер ежемесячного платежа вы сможете, посмотрев график платежей, предоставленный кредитором.

Отмечу, что банк может уменьшить его в двух случаях:

🔘 частичное досрочное погашение кредита;

🔘 выход заемщика на пенсию во время выполнения долговых обязательств.

А вот дату погашения долга можно изменить без уважительной причины, но лишь один раз в году.

Пример расчета аннуитетного платежа

Формула для определения аннуитетного платежа более сложная, нежели дифференцированного. Поэтому мало кто ведет расчет вручную. Большинство использует онлайн калькулятор, который выполнит все действия за несколько секунд.

Рассмотрю аннуитетный принцип погашения на примере уже знакомого кредита: сумма — 10 тыс. руб., срок — 1 год, ставка — 8% годовых.

Таким образом, ежемесячный платеж составит 869,9, а переплата — 440 руб.

❗️ Внимание: при расчете не учитывалась комиссия или оплата страхового полиса.

Основные различия между схемами погашения

На самом деле, их несколько.

📌 Во-первых, аннуитетные платежи всегда одинаковые по размеру, а дифференцированные — с каждым разом становятся меньше.

📌 Во-вторых, отличается порядок начисления процентов. При дифференцированном способе погашения кредита ставка начисляется на остаток долга, а полученная сумма делится на срок кредитования (в месяцах).

При аннуитетной схеме переплата изменяется ежемесячно и зависит от тела кредита.

Какой вид платежей по кредиту выгоднее

Чтобы ответить на этот вопрос, я смотрю на переплату в приведенном примере. При дифференцированной схеме она составила 433, а при аннуитетной — 440 руб. Как видите, разница небольшая.

☝️ Полезно: поэтому я считаю, что выгоду следует оценивать по другому критерию — удобству погашения.

Если у заемщика стабильный доход, то он скорее всего выберет аннуитетный способ погашение кредита. Это удобно и позволяет планировать свой бюджет.

Вместе с тем есть заемщики, которые сейчас получают высокую зарплату, но они не уверены в завтрашнем дне. Тогда лучше в начале срока вносить крупные платежи, пока есть такая возможность. Для этой цели больше подойдет дифференцированная схема погашения кредита.

Можно ли выбрать схему погашения кредита

Да, некоторые банки позволяют заемщику выбирать. Но чаще всего сам кредитор устанавливает принцип погашения и указывает его в публичной оферте.

❗️ Важно: российские банки берут пример с западных конкурентов. Поэтому сейчас аннуитетная схема стала распространенной, а дифференцированную найти сложно.

Хотя еще несколько лет назад все было с точностью до наоборот.

Преимущества и недостатки схем

Я начну с аннуитетного принципа погашения кредита.

Основной его недостаток — это большая переплата. Она не очень заметна при оплате небольших и краткосрочных кредитов. Но при получении взаймы крупной суммы является ощутимой.

Преимущество — фиксированный платеж. Благодаря этому, можно планировать свой бюджет на несколько лет вперед. Это особенно актуально при оформлении ипотеки, когда срок кредитования достигает нескольких десятков лет.

Банкам, к слову, более выгодны аннуитетные платежи.

Теперь перейду к дифференцированной схеме погашения кредита. Преимущества в следующем:

✔️ меньшая переплата;

✔️ взнос с каждым месяцем уменьшается, сокращая нагрузку на бюджет;

✔️ досрочное погашение позволяет сэкономить.

К недостаткам я отнесу постоянное изменение ежемесячного платежа, а также необходимость вносить крупные суммы в начале срока кредитования.

Друзья, подведу итоги.

Итак, мы выяснили, что есть две схемы погашения кредита: аннуитетная и дифференцированная. В первом случае долг выплачивается одинаковыми по размеру платежами, а во втором — платежи с каждым месяцем становятся меньше.

Аннуитетная схема подойдет заемщикам, которые стремятся к стабильности. Дифференцированная — тем, кто хочет быстрее избавиться от долговых обязанностей. Она подойдет заемщикам с высоким, но нестабильным доходом.

📌 Друзья, если у вас остались вопросы по теме, задавайте их в комментариях 😊

🤑 Подписывайтесь на мой канал 🔥

🚀 В предыдущей публикации: Полное и частичное досрочное погашение кредита — какое выбрать 👈