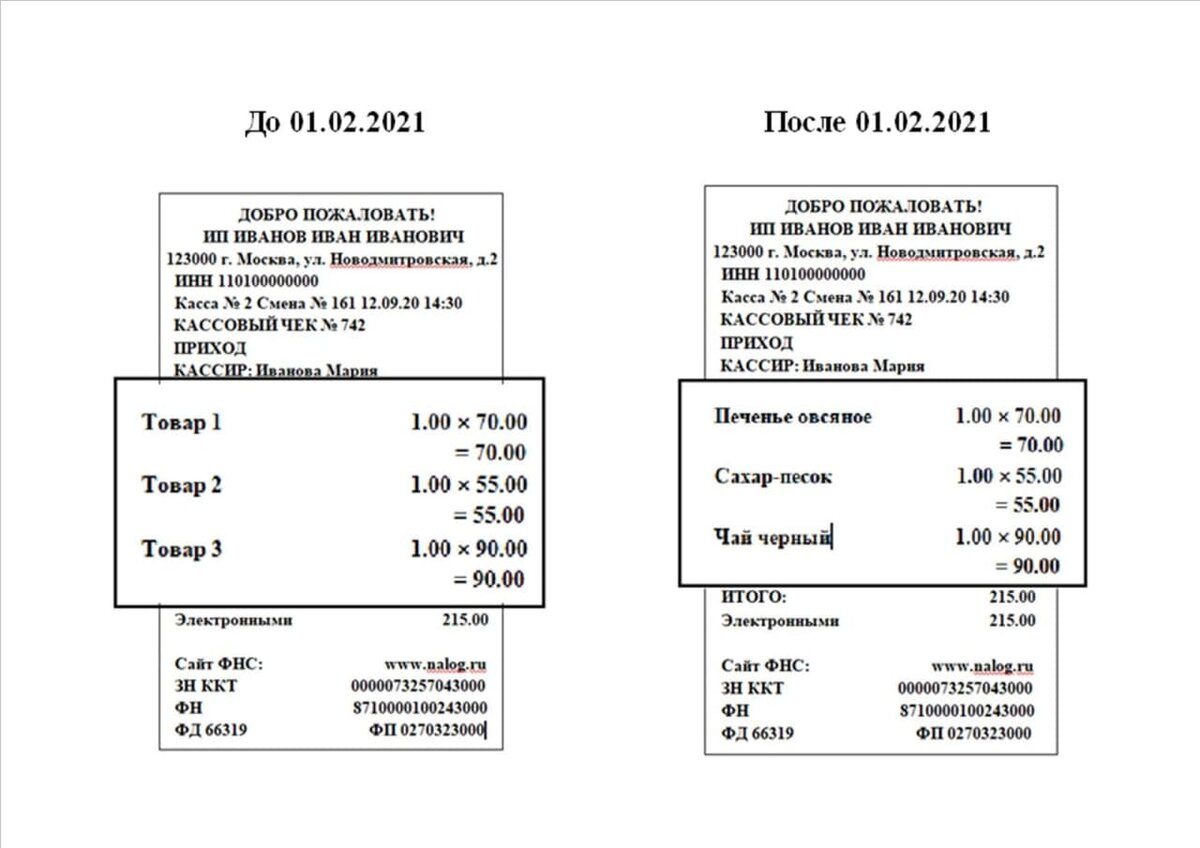

С 1 февраля 2021 г. все предприниматели, включая ИП, обязаны указывать в кассовом чеке наименование товаров (работ, услуг) и их количество, позволяющие покупателю однозначно идентифицировать товар (работу, услугу).

При этом с 1 июля 2021 г. будут отменены последние льготы по использованию онлайн-касс для ИП без работников.

В настоящее время ФНС России реализует проект «Общественное питание», призванный обелить данную сферу, поэтому налоговая уделяет большое внимание надлежащей работе кассовой техники предпринимателя.

В частности, для этого запущено мобильное приложение «Проверка чеков», в котором любой гражданин может пробить чек и при желании направить жалобу в ФНС. В случае ненадлежащего ведения ККТ предприниматель может быть привлечён к административной ответственности, а также в случае ухода от налогов — ст. 199 УК РФ.

Регистрация ККТ

Зарегистрировать или перерегистрировать ККТ можно 2 способами:

- Лично (через законного представителя) в налоговой инспекции;

- Дистанционно через личный кабинет (раздел «Учёт ККТ»).

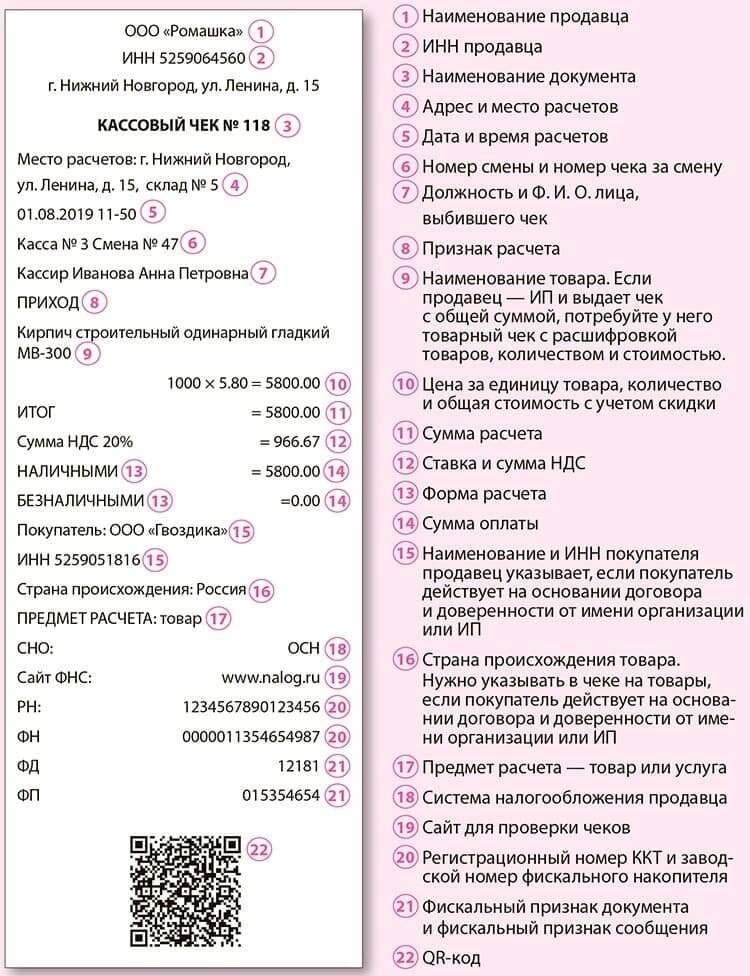

Содержание выдаваемых ККТ чеков определено статьёй 4.7 Федерального закона от 22 мая 2003 г. № 54-ФЗ.

Недавно ФНС России обновила сайт «Контрольно-кассовая техника», где можно получить информацию о покупке и проверить кассовый чек. Дополнительно можно ознакомиться с актуальными реестрами ККТ, фискальных накопителей (ФН), операторов ФН и экспертных организаций.

Ответственность

Статьёй 14.5 КоАП РФ предусмотрено административное наказание прежде всего для тех, кто не использует ККТ:

- ККТ не ведётся и нарушение совершено впервые: штраф от ¾ до полной суммы расчёта без применения кассы, но не менее 30 000 ₽ (ч. 2 ст. 14.5 КоАП РФ).

- ККТ не ведётся и нарушение совершено повторно: административное приостановление деятельности на срок до 90 суток (ч. 3 ст. 14.5 КоАП РФ).

- ККТ ведётся ненадлежащим образом: предупреждение или штраф от 5000 ₽ до 10 000 ₽ (ч. 4 ст. 14.5 КоАП РФ).

- Чек не предоставлен покупателю? Предупреждение или штраф 10 000 ₽ (ч. 6 ст. 14.5 КоАП РФ).

О том как АО «Каршеринг» (BelkaCar) за непробитый 241 ₽ получило штраф от налоговой на сумму 259 млн. ₽ можно почитать в деле № А40-250075/2020.

При этом если вы докажете, что ККТ реально применялась, зарегистрирована в ФНС и может сохранять данные в памяти, то сможете уйти на более мягкую ч. 4 ст. 14.5 КоАП РФ (дело № А53-38119/2019).