Вы, наверное, замечали, что цена полиса ОСАГО на ваш автомобиль, и такую же машину приятеля, – заметно отличается. Например, у вас 3 тыс. руб, а у него 5 тыс. Это не ошибка, так как у договора автогражданки нет фиксированной стоимости, а окончательная сумма формируется с учётом личного рейтинга безаварийности бонус-малус (КБМ).

Что такое КБМ

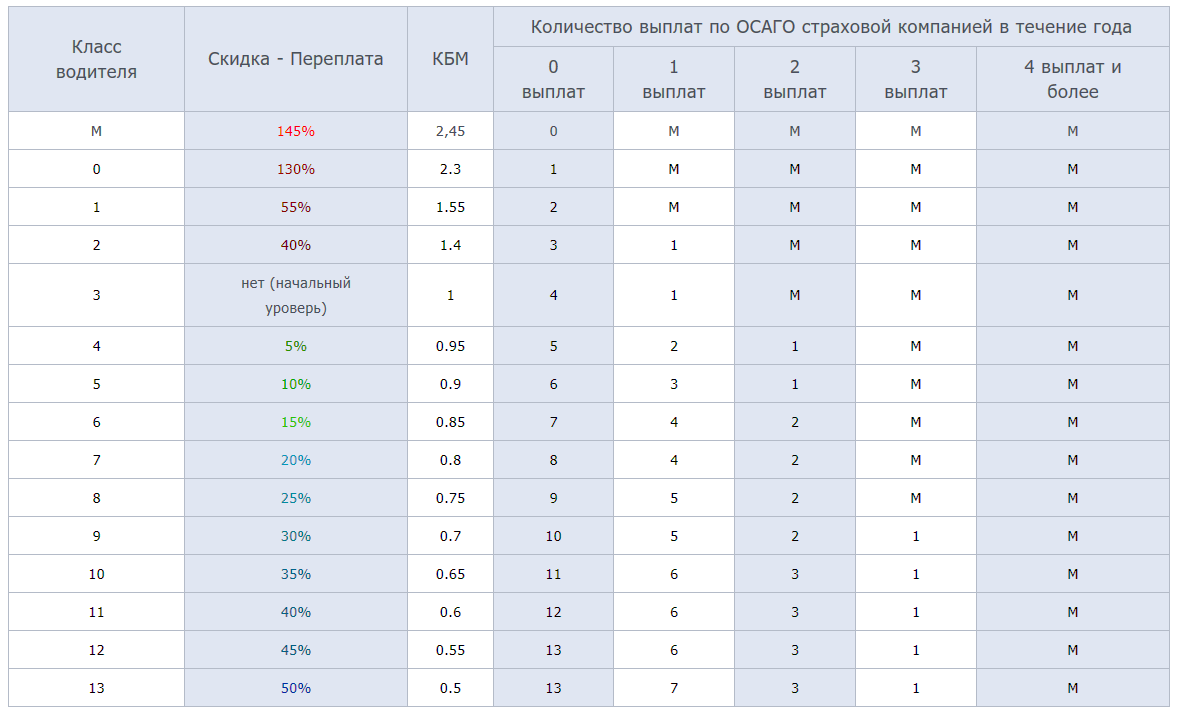

Коэффициент бонус-малус (КБМ) – это персональный рейтинг безаварийности каждого водителя. Он насчитывает 15 водительских классов, к каждому из которых привязано своё значение множителя. Например, 1 класс (или «М»): КБМ = 2.45, а 15-й класс: КБМ = 0,50. Его изменение происходит ежегодно 01 апреля по простой схеме: водишь машину аккуратно без ДТП – получаешь скидку на ОСАГО, совершаешь аварии – тебе делают наценку при расчёте стоимости полиса. Размеры коэффициента бонус-малус утверждены Центробанком и активно используются страховщиками.

Пример. А вас Ford Focus. Средняя цена автостраховки 3 000 руб. Стоимость ОСАГО по КБМ мин./макс. составит:

- 3 000 х 0,50 = 1 500 руб.

- 3 000 х 2,45 = 7 350 руб.

Видите, какая разница может быть в цене? Таким образом страховые компании поощряют благонадёжных клиентов, и порицают аварийщиков, приносящих им регулярные убытки.

Когда появился КБМ

Привлекать клиентов более низкими ценами на автостраховку придумали страховщики США ещё в 1920-х гг. Идея дала положительные плоды и разлетелась по Миру. В 2003 г. положение об Обязательном страховании автогражданской ответственности появилось в РФ (ФЗ-40). Банк России сразу рекомендовал страховщикам рассчитывать стоимость ОСАГО по КБМ. Но, из-за отсутствия общей базы данных, почти всегда они оформляли полисы по коэффициенту = 1 (водительский класс 3). То есть без скидки или наценки.

Ситуация изменилась в 2013 г., с момента запуска электронного банка данных ЕАИС. Здесь хранится вся информация о страхователе ОСАГО, его транспортном средстве (Vin, регистрационные номера, год выпуска), а также текущий коэффициент бонус-малус. Поэтому страховой агент рассчитывает стоимость ОСАГО по действующему КБМ.

Как проверить свой КБМ

Вы можете узнать действующее значение вашего персонального рейтинга на официальном сайте Российского Союза Автостраховщиков (РСА), autoins.ru. Для этого зайдите в раздел «ПРОВЕРКА ПОЛИСОВ ОСАГО», а затем введите номер договора или регистрационные данные автомобиля. Через несколько секунд перед вами откроется таблица с информацией о полисе ОСАГО и страхователе, а в правом столбце вы найдёте действующее значение КБМ.

В качестве альтернативы можете использовать наш веб-сервис. Впишите номер страховки или рег. знака в виджет и нажмите «Поиск». Программа сделает запрос в базу ЕАИС (РСА) и через 2-3 секунды на экране появится результат.

Как восстановить свой КБМ

В вашей жизни автомобилиста могут произойти различные изменения, например, поменяли водительские права или поставили «красивые» номерные знаки, переехали в другой регион и прочее. Если вы не сообщали об этом страховщику, то при следующем оформлении ОСАГО ваш КБМ обнуляется, так как в базе отсутствует новая информация.

В таком случае вы можете попробовать вернуть утраченный «бонус-малус». Для этого напишите заявление своему страховщику с просьбой восстановить КБМ до прежних значений. Если вам отказали, то пишите заявление в РСА или Центробанк. Это можно сделать письменно или онлайн, на сайтах организаций. Крайняя мера – подать в суд. Но чаще всего до этого не доходит.

Выводы:

КБМ – это ваш персональный рейтинг безаварийности. Чем аккуратнее вы водите машину, тем больше скидку получаете при расчёте стоимости ОСАГО. Таким образом страховщики пытаются дисциплинировать водителей и сократить количество ДТП, за которые им приходится делать крупные выплаты.

👉Поделитесь в комментариях вашим мнением

👉Поставьте лайк и подпишитесь чтобы не пропустить новые статьи!

👉Бесплатный онлайн калькулятор ОСАГО