«Европейская Электротехника» - компания, оказывающая комплексные услуги по созданию систем энерго- и электроснабжения, электроосвещения и слаботочных систем на объектах любого назначения.

Рыночная капитализация: 4,68 млрд руб.

На московской бирже с 2017 года.

С момента создания в 2004 году «Европейская Электротехника» превратилась из торговой компании в полноценную инжиниринговую с собственными производственными мощностями (41% реализуемой Группой продукции и оборудования производится с использованием собственных производственных мощностей). В 2018 году Компания приобрела мощности по производству нефтегазового оборудования в Республике Башкортостан, а в 2020 году завершила процесс оформления его в собственность.

Среди клиентов много именитых промышленных гигантов:

Портфель проектов компании очень значительный, она участвует в огромном количестве важных проектах, например, "Сила Сибири" Газпрома, “АРТИК-СПГ2” Новатэка, “АППАТИТ” Фосгаро и множестве других.

Рыночная доля «Европейской Электротехники» среди конкурентов в общем смысле совсем небольшая, однако в отдельных узконаправленных сегментах, компания занимает лидирующие позиции, например на рынке горячеоцинкованных кабеленесущих усиленных систем и держателей кабеля для сверхглубоких шахт их доля составляет 37%, а на направлении факельных установок они занимают 8% российского рынка.

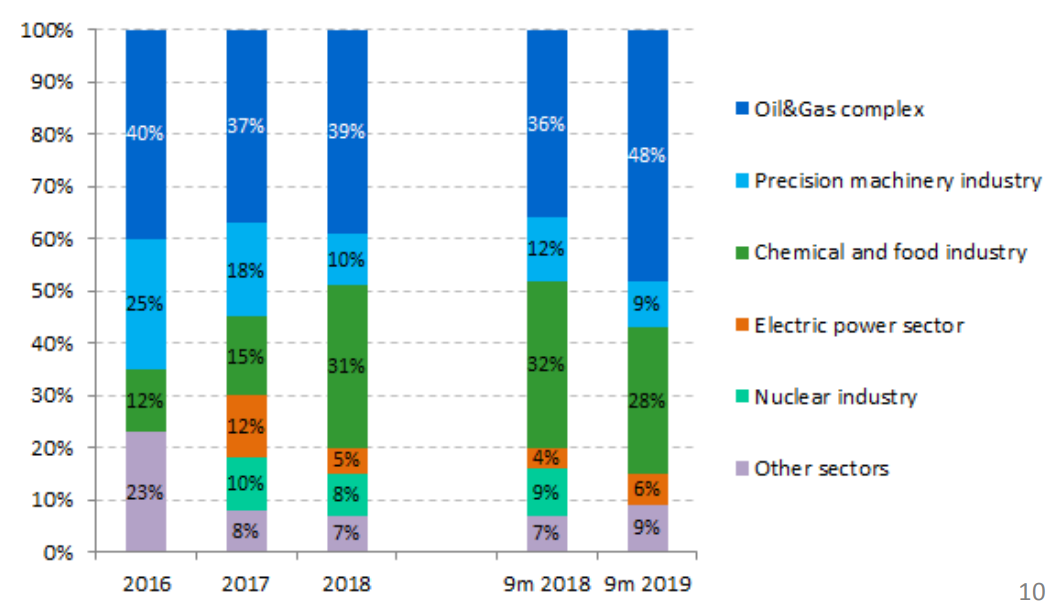

В структуре выручки преобладают проекты в нефтегазовой отрасли:

Экспортируется на внешние рынки около 9% продукции (как правило, нефтегазовое оборудование), остальное идет на внутренний рынок.

Показатели компании, неспешно, но все же прибавляют из года в год:

Чистый долг компании находится на низком уровне, он составляет 87,5 млн руб, при EBITDA в 503 млн руб., что дает коэффициент net debt/EBTIDA =0,17.

Основную часть в структуре активов занимают основные средства и товарные запасы.

Прибыль компании также растет, а рентабельность увеличивается

Основными владельцами компании являются менеджмент в лице генерального директора - Каленкова И.А. (40,99%) и Начальника Службы управления рисками и внутреннего контроля - Дубенок С. Н. (40,66%). Также есть казначейский пакет акций в размере 12,87% уставного капитала.

Фри флоат совсем небольшой по максимальной оценке он составляет всего около 250 млн руб., а средний дневной оборот на бирже примерно 1,8 млн руб. Ликвидность очень маленькая!

Компания проводит активный байбэк, возможно даже собирается уйти с биржи, так как уже вплотную подобралась к рубежу в 95% акций. ( если казначейский пакет погасить, то доля менеджмента составит 93,71%)

На выкуп акций в 2020 г. Европейская электротехника потратили 56,3 млн руб., в 2019 выкупали на 38 млн руб.

У компании есть установленная див политика, где говорится, что на выплаты будет направляться не менее 20% от ЧП по МСФО. По факту за последний год было направлено более 50% чистой прибыли.

Акции низколиквидные, но стоят не дешево. P/E = 12.7, EV/EBITDA = 9,5. P/BV = 4. P/S = 1,3

Но самое интересное - это планы эмитента

Сейчас рыночная капитализация эмитента составляет 4,68 млрд руб., но к 2025 г. за счет новых проектов и сотрудничества с крупнейшими промышленными компаниями и акцентом на более маржинальные направления деятельности(в т. ч. производство, продажа или сдача в аренду инновационного нефтегазового оборудования) планирует Выручку в районе 15 млрд, EBITDA 4,5 млрд и Чистую прибыль 3,77 млрд.

Если, действительно планы реализуемы, то с учетом текущих цен на акции, форвардные мультипликаторы 2025 составят P/E = 1,24, EV/EBITDA = 1, а дивиденд по нижней границе див политики будет составлять 1,23 рубля или 16% див доходность. При направлении половины прибыли на выплату дивиденд составит 3,09, а доходность будет 40% годовых.

Менятся оценка эмитента по прогнозным данным эмитента будет следующим образом:

Конечно, нужно сделать поправку на то, что долг компании скорее всего также подрастет, но тем не менее значения останутся крайне привлекательными.

НО ГЛАВНОЕ, ЧТО РИСКИ ОСТАЮТСЯ БОЛЬШИМИ, АКЦИИ ЯВЛЯЮТСЯ НЕЛИКВИДНЫМИ, ПЛАНЫ МОГУТ ПЕРЕСМАТРИВАТЬСЯ, А МИНОРИТАРИЕВ МОГУТ ВЫТЕСНИТЬ ЧЕРЕЗ ПРОЦЕДУРУ “Сквиз-аут”.

Напомню, что при вытеснении акционеров минимальная оценка акций будет определяться, как средневзвешенная цена бумаг на организованных торгах за последние 6 мес, сейчас эта цена составляет примерно 7,5 рублей за акцию.

Также стоит отметить, что торги проходят довольно подозрительно.

Пока компания идет по намеченному курсу и нужно следить за ее показателями.

АКРА дает эмитенту рейтинг BBB-(RU) - прогноз «Стабильный».