Если вы работаете официально и уплачиваете налоги, то можете претендовать в будущем на страховую пенсию по старости. Она будет зависеть в большей степени от вашего страхового стажа и количества накопленных пенсионных баллов. Наш эксперт по финансовой грамотности Светлана Толкачева ниже объясняет се нюансы.

Для получения пенсии по старости по общим основаниям необходимо соблюсти 3 условия:

- достичь пенсионного возраста (60 лет - для женщин, 65 – для мужчин);

- иметь страховой стаж не менее 15 лет (с 2018 года - минимум 9 лет и в течение 10 лет поэтапно повышается);

- накопить 30 индивидуальных пенсионных коэффициентов (ИПК) – баллов (норма в полной мере начнет действовать с 2025 года).

А что делать тем, кто был в статусе самозанятого или не работал вовсе? В этом случае вам положена минимальная социальная пенсия, которая выплачивается на пять лет позже возраста выхода на страховую пенсию (65 лет - для женщин, 70 лет - для мужчин). В 2021 году минимальная социальная пенсия по старости составит порядка 6000 рублей. Однако с учетом доплат до прожиточного минимума в зависимости от региона проживания средний размер будет составлять чуть более 10 000 рублей. При этом средний размер страховой пенсии, учитывающий необходимый минимальный стаж и количество пенсионных баллов, на 2021 год составляет около 17 000 рублей.

Но что будет, если вы регулярно прокачивали свои навыки и вкладывали в себя, а ваш доход все время увеличивался и достиг, например, 300 000 рублей? Тут нужно знать, что при увеличении дохода свыше определенной суммы (в 2021 года это около 122 000 рублей) количество пенсионных баллов не увеличивается. А значит, увеличение вашего дохода никак не отразится на вашей пенсии.

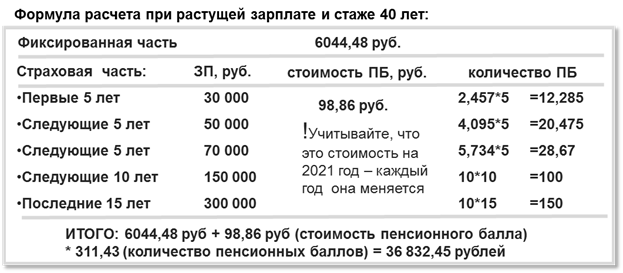

Пример. Ваша пенсия по старости будет рассчитываться по следующей формуле:

✓ Фиксированная часть (минимальная социальная пенсия) + стоимость одного пенсионного балла * количество пенсионных баллов.

В случае если вы не сберегаете и не инвестируете самостоятельно, к пенсии ваш доход падает почти в 10 раз.

Конечно, расчет является ориентировочным и предварительным, а стоимость пенсионного балла будет индексироваться со временем, но на итоговый результат это будет влиять некритично.

Остается единственный выход – самостоятельно формировать пенсию имени себя. Причем, чем раньше вы задумаетесь об этом, тем больший капитал сформируете к выходу на пенсию!

Как это сделать расскажем в нашей следующей статье.

Содействие в подборе финансовых услуг и организаций. Банк ВТБ (ПАО).