Всем привет. Вы читаете аналитические обзоры с платного канала АФР. Бесплатный блог это демо версия канала АФР. Отличие в том, что в открытых блогах публикации выходят с задержкой и разделением на несколько частей. В частности публикацию, которую вы будите читать сегодня вышла в середине апреля. Цена подписки на канал АФР - 249 рублей в месяц. По вопросам пишите в мессенджер или телеграм @the_voronov

Но помните... Внимание! Всё что написано в моём блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные на канале являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях

В последнее время рынок расцветает и у него какое-то весеннее настроение. Растет, радует. Вчера поговорили между собой два Mr. President и к концу основной, всю дополнительную сессию рынок рос. Думаю, что рост, на хорошем внешнем фоне, продолжится, а вопрос про военную напряженность отойдет на второй план. Но сегодня не об этом.

Раньше я уже публиковал введение в оценку, где мы рассуждали о покупке акций. Я поделился своими мыслями и принципами. Они просты, нам нужно искать компании, которые недооценены. То есть в цене которых рынок ошибается, акции чьих компаний рынок игнорирует, а в их бизнес не верит. Но когда наступит переоценка бизнеса наверняка мы не знаем. Поэтому снижаем риски, включая в портфель несколько таких компаний.

Важно, это всего лишь первая часть большого аналитического обзора, в котором мы постараемся оценить многие показатели компаний. По компаниям мы сделаем прогнозные суждения и каждый из вас, самостоятельно, основываясь на той информации, которую получил сделает для себя выводы. О включении компаний, которые рекомендуют аналитики, или о самостоятельном, осознанном подходе к выбору акций.

Надеюсь, вы готовы. Впереди много интересного и неожиданного.

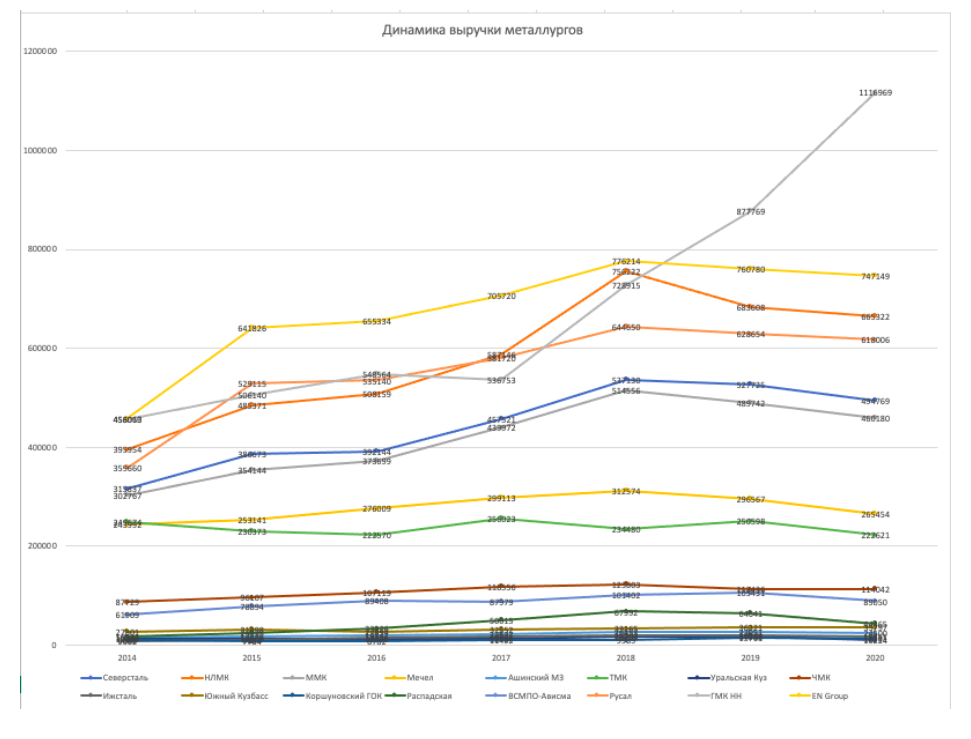

Первое, на что смотрит инвестор, открывая отчетность компаний. Это, наверное, на выручку. Лично мне она бросается в глаза в первую очередь. Поэтому я предлагаю начать аналитический обзор именно с неё.

Если построить диаграмму на основании выручки всех компаний, то мы не ответим на вопрос о стоимости. Мы найдем компании, чья выручка растёт и можем попытаться понять причины роста.

Допустим, возьмем выручку ГМК Норильский Никель. Выручка компании за период с 2014 по 2020 год выросла в 2,5 раза. Это хороший рост и очевидно, что он лучший среди секторального. Нам нужно узнать, что привело к такому росту. Тут несколько вариантов, но все они связаны либо с увеличением объемов производства, либо с ценой на основную продукцию комбината.

Открываем операционные результаты за 2014 год и сверяем их с годом 2020.

Общий объем производства никеля по итогам 2014 года составил 274 тысячи тонн, меди 368 тысяч тонн, палладий 2749 тысяч унций, платина 657 тысяч унций.

Общий объем производства никеля по итогам 2020 года составил 236 тысяч тонн, 487 тысяч тонн, палладий 2826 тысяч унций, 695 тысяч унций.

На какую мысль должно нас натолкнуть сравнение операционных результатов компании? Наверное, что при практически неизменном уровне объема производства, выручка, которая выросла более чем в два раза обеспечена ростом цен на сырье. Давайте проверим.

Перед нами график цен на палладий. Становится очевидным, что при неизменном объеме производства, большой вклад в выручку компаний внесен изменением цены. Примерно тоже самое происходит и с медью. Цена сейчас на локальных максимумах.

Поэтому, мы можем сказать о том, что опережающая динамика в операционных результатах у компании ГМК Норильский Никель связана не с увеличением производства, а с изменением цены на основные металлы. Цены на основные металлы сейчас на высоком уровне. Продолжат они рост? Возможно. А может быть и нет. Мы наверняка не знаем.

Дело в том, что предсказание изменение цены на товары дело сложное. Никто не может наверняка сказать, что произойдет с ценой на товары. Ни Потанин, ни Дерипаска, ни Алекперов, ни Федун. Вообще никто. Посмотрите интервью с Федуном для РБК, когда он рассуждал сколько нефть будет стоить после «кароны» с помощью технического анализа. Он ошибался. Поэтому, как я писал в прошлой публикации о принципах оценки, мы можем сделать лишь одно действие, в котором мы уверены — купить дешево.

Продолжение читайте в следующих публикациях. Удачи на фондовом рынке и растущих активов.