Канал Финшум всегда выделялся среди конкурентов тонким пониманием запросов аудитории

Автор знаком с каждым подписчиком и ясно осознает – все, что нас связывает, это жажда быстрой наживы.

Если отбросить в сторону криптохайп, сосредоточиться только на рынке акций, добавить долю риска одновременно с диверсификацией и хорошей ликвидностью, то в поле зрения попадут Leveraged Exchange-traded funds (ETF’ы с плечом).

Инвестору-одиночке трудно инвестировать в многочисленную, объединенную по признаку группу компаний. Еще труднее сохранять соотношение долей компаний, как в случае с индексом S&P 500. Для этих задач в начале 90х были придуманы ETF’ы, которые дают «экспозицию» в обмен на небольшой процент доходности. На бирже можно легко купить одну «часть» ETF и следить, как её стоимость повторяет движение стоимости индекса (или других активов в основе).

В интернете можно найти описание тысяч различных ETF, каждый со своей тематикой и спецификой, но сегодня нас интересуют фонды с мультипликатором. Leveraged ETF кратно увеличивают как прибыль, так и убытки, что делает процесс инвестирования более интересным и рискованным.

В Investopedia, на форумах и по радио можно услышать, что 2-х и 3-х кратные ETF вовсе не подходят для долгосрочных инвестиций, но так ли это?

Автор воспользовался методом Монте-Карло, написал произвольный код и получил симуляцию доходности следящих за индексом S&P 500 мультипликаторных ETFs относительно своих однократных аналогов.

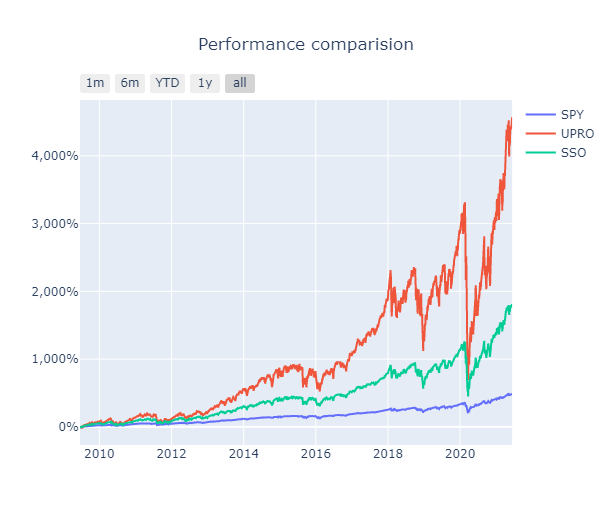

Начиная с 2009 года фонд с двойным плечом ProShares Ultra (SSO) опередил индекс S&P 500 в 3 раза, а 3-x кратный фонд ProShares UltraPro (UPRO) – в 8 раз! (см. рисунок ниже) Таких показателей фонды достигают умножением дневной доходности, а не годовой, что на растущем рынке дает выдающийся результат.

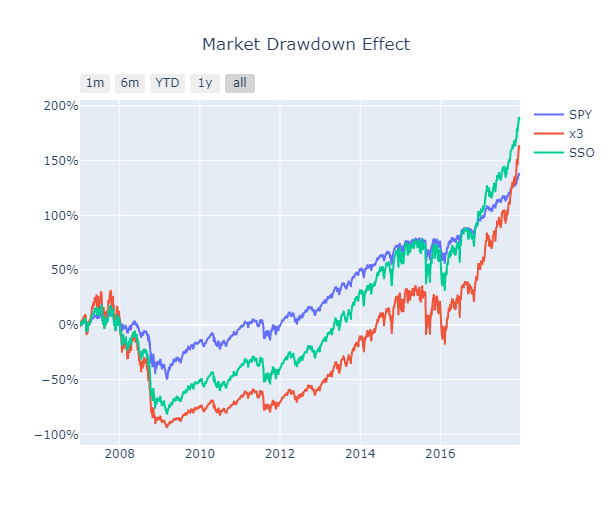

Может есть какой-то подвох? Давайте посмотрим, как тройной ETF повел бы себя во время рыночного спада 2008г (его в то время еще не существовало). Купив 3x Leveraged ETF в начале 2007 года, мы бы испытали потерю 95% стоимости чистых активов и догнали бы индекс только через 11 лет.

Но это не все. Мильтипликаторные ETF получают повышенную доходности благодаря контрактам на фьючерсы и swap’ам, поэтому несут дополнительные риски своих посредников. Есть вероятность, что при сильном падении управляющая компания не сможет поддерживать структуру фонда и будет вынуждена ликвидировать ETF (такое уже случалось). Времени отыграть падение уже не будет.