Размышлял как Сибуру решить "проблему дивидендов 1-го года владения". Проблема состоит в том, что если компании объединятся, как все предрекают, в сентябре-октябре 2021, то с дивидендов АО ТАИФ за 2021 год Сибур будет вынужден заплатить 13% налога на прибыль.

Связано это с тем, что для получения Сибуром 0-й ставки на дивиденды от Таифа необходимо, чтобы Сибур на день принятия решения АО ТАИФ о выплате дивидендов в течение не менее 365 календарных дней непрерывно владел не менее чем 50-процентов уставного капитала АО Таиф. Для понимания 0 ставки на дивиденды рекомендую ознакомиться:

Сибур-Таиф: Who is Ms. TM LLC? (статья написана 05.06.2021)

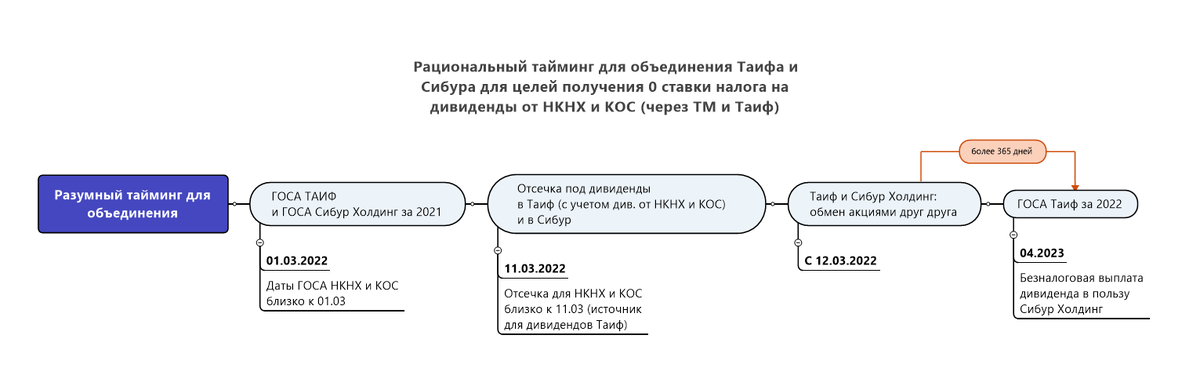

Проблема решается за счет предоставляемого ФЗ Об АО люфта в 4 месяца для проведения ГОСА, которые должны проводиться с 01.03 по 30.06.

Если объединятся в следующем году вот по такому таймингу, то налога у Сибура уже не возникает:

Теперь к прочим причинам для того, чтобы ГОСА за 2021 год стороны провели друг без друга, прибавилась еще и налоговая.

Если все же объединятся в октябре 2021, то за 2021 на ГОСА можно не объявлять, а объявить промежуточные за 9 мес. 2021 за счет нераспределенной прибыли 2021 года. В этом случае срок владения уже составит 365 дней и будет применена 0 ставка.

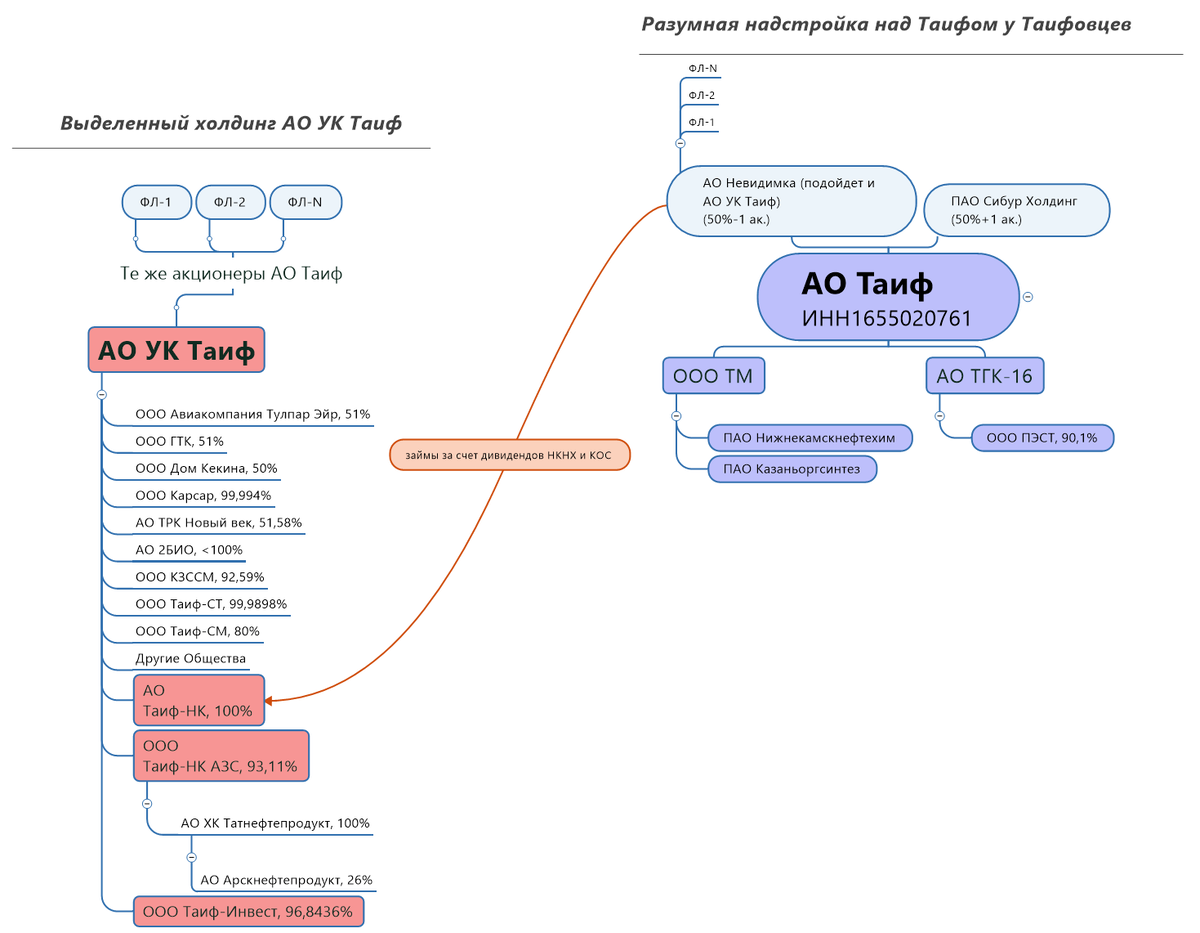

Параллельно пришла в голову идея, что Таифовцам хорошо бы не напрямую владеть 50%-1 ак. акциями АО Таиф, а соорудить надстройку в виде некого АО Невидимка - чтобы не плодить юрлиц на эту роль подойдет и АО УК ТАИФ.

Делается это просто - после завершения реорганизации АО ТАИФ, которая запущена в мае с целью обособления неучаствующих в объединении активов, Таифовцам-физлицам нужно внести в АО УК Таиф или вновь создаваемое АО Невидимка 50%-1 ак. акций. АО Таиф.

Получится вот так:

Еще бы на месте Таифовцев я бы попросил у Сибура дополнительно к пакету 50%-1 ак. акций дополнительно 1 акцию, а вопросы управления, связанные с этой 1 акцией, отрегулировал бы в акционерном соглашении.

Напомню, что для получения 0-й ставки на дивиденды необходимы 50% или более.

Это сберегло бы Таифовцем уйму денег:

(1) во-первых НДФЛ на дивиденды 15% (с сумм превышающих 5 млн.), а налог на прибыль с дивидендов у юрлиц плоский - 13%;

(2) во-вторых потребуется финансировать ТАИФ-НК и другие общества под АО УК ТАИФ и делать это лучше с полученных безналоговым образом дивидендов на АО Невидимка - в этом случае экономится 15%.

У ТАИФ-НК кредитов и займов на конец 2020 года было на 96,7 млрд. руб. и только собственными силами ТАИФ-НК их не обслужить - потребуется помощь бенефициаров. И это еще один довод в копилку доводов за ежегодные дивиденды от НКНХ и КОС.

Путеводитель по статьям

Основная статья

Экономика и финансы

Нижнекамскнефтехим: намечается рекордная прибыль за полугодие 2021

Производства

Производство метанола мощностью 500 тыс. тонн в год (статья написана 11.07.2020)

Нижнекамскнефтехим: ПГУ-ТЭС 495 МВт (статья написана 04.07.2020)

Нижнекамскнефтехим: ПГУ-ТЭС 495 МВт. Revision 2.0 (статья написана 24.04.2021)

Заводы-спутники 1-й очереди ЭП-1200 (статья написана 03.04.2021)

Популярная нефтегазохимия

Популярная нефтегазохимия (статья написана 19.07.2020)

Объединение с Сибуром

Нижнекамскнефтехим: объединение Таифа с Сибуром. Страхи и возможности миноритариев НКНХ (статья написана 15.05.2021)

Реорганизация АО Таиф для целей объединения с Сибуром (статья написана 29.05.21)

Сибур-Таиф: Who is Ms. TM LLC? (статья написана 05.06.2021)

Нижнекамскнефтехим: дивиденды в объединительный перииод с Сибуром и после

Таиф: рациональный тайминг для объединения с Сибуром (статья написана 14.06.2021)