Буквально два дня назад на канале вышла статья про пошлины для металлургов. В той статье я описал общую ситуацию, что вообще произошло, чем было вызвано такое сильное падение акций, а также разобрал график 2-х металлургов (НЛМК и РУСАЛ), по одному из каждой отрасли. Я взял именно эти компании не случайно, а как бенчмарк того, что будет падать сильнее всего, однако, о фундаментальных причинах я написал мало, поэтому в данной статье предлагаю рассмотреть финансовые показатели компаний, а именно их долговую нагрузку и долю поставок за рубеж от общего количества производства. Также, считаю правильным не складывать все яйца в одну корзину, а разделить металлургов на 2 категории: черная металлургия и цветные металлы. В каждой категории лучше всего взять по 3 компании, если вас интересуют какие-то другие, то заглянув в их отчетность вы без труда сможете сравнить их со всеми, кого мы рассмотрим сегодня.

Металлурги сами себе выкопали яму, а Дерипаска похоже договорился. Куда пойдут акции?

Черная металлургия

Пожалуй, начнем с черной металлургии, так как о ней я уже писал, когда ФАС решило обратить пристальное внимание на их бизнес. Фактически, с этого момента и началось постепенное падение металлургов, не только черной, но и цветной металлургии, поэтому еще раз обращу ваше внимание, падение началось задолго до объявления пошлин на экспорт!

ФАС против металлургов. Чем закончится данная ситуация и почему ММК - аутсайдер?

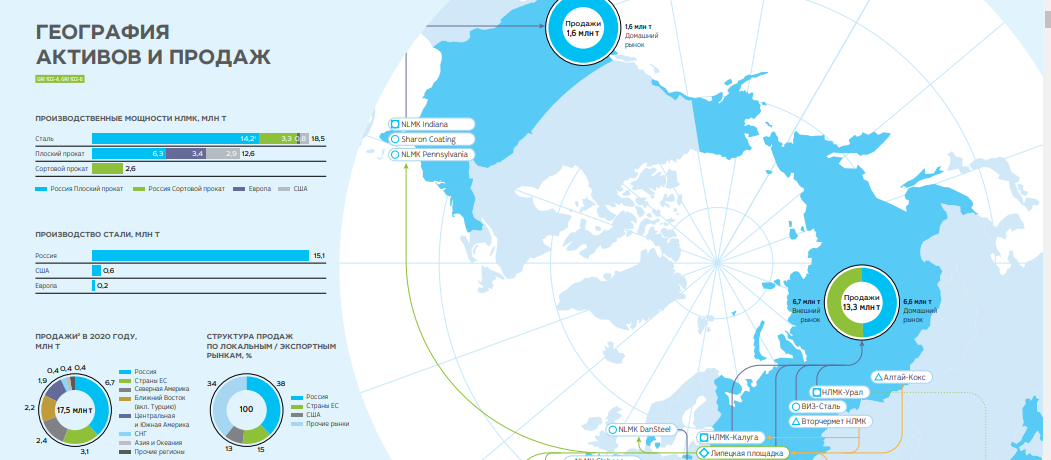

Думаю, что необходимо начать с повторения, а именно с доли, которую каждая компания поставляет на экспорт. Благо, в отчете НЛМК я сумел найти цифру, которая меня интересовала, а именно структуру продаж по рынкам. В публикации про ФАС я указал *, так как были данные только за 2019 год, а также было сильное различие в данных, в зависимости от источника. В СМАРТ-ЛАБе у НЛМК числилось 39%, а в другом 59%. Это не статистическая погрешность, поэтому в таком случае необходимо искать информацию в отчете, где эта цифра равна вообще 62% (Ссылку на отчет скину в Телеграмм, поэтому подписывайтесь).

По ММК не было расхождения в данных, поэтому в итоге мы получаем следующую диаграмму:

Как видим, больше всего от данных пошлин пострадает НЛМК, что подтверждает рынок, так как именно акции данной компании упали сильнее всего за последние дни, значит мы на верном пути (всегда пытайтесь найти подтверждение).

Как видно из диаграммы долговой нагрузки, а она с большой долей вероятности вырастет, так как инвестировать в производство все равно нужно, аутсайдером является НЛМК, но справедливости ради нужно отметить, что НЛМК имеет очень высокие дивиденды, поэтому может уменьшить последствия пошлин за счет уменьшения дивидендов, а не роста уровня долга, но даже если это увеличение долга, то у НЛМК он находится более чем на комфортном уровне, поэтому у отрасли черной металлургии проблема с долгами не стоит!

Цветная металлургия

Цветных металлургов я никогда не разбирал в Дзене, лишь изредка писал о новостях, связанных с Норильским Никелем в Телеграмме. Исходя из этого, предположу, что не все из моих читателей заглядывали к цветным металлургам в финансы и тем более в годовые отчеты. В первую очередь, необходимо заглянуть к самому крупному экспортеру - Норильскому Никелю, который имеет следующую структуру сбыта своей продукции:

К сожалению, в годовом отчете Норникеля нет конкретных цифр в процентах, только в номинальном выражении, поэтому есть данные только за 2018 год, однако, не думаю, что структура сбыта продукции компании сильно изменилась.

Если смотреть на эту диаграмму, то явно видно, что цветные металлурги теряют намного больше, нежели представители черной металлургии. Единственный нюанс, который меня волнует, почему Норникель не падал в пятницу, когда РУСАЛ упал на 3%, если доля экспорта в выручке Норникеля больше. Возможно это как-то связано с дивидендами, так как у Норникеля, также как и у НЛМК есть маневр их снижения, а РУСАЛ вообще не платит дивидендов.

Последняя диаграмма без лишних слов показывает, кто будет самым крупным аутсайдером из-за введения пошлин. Для сравнения, адекватным показателем, так называемым бенчмарком по показателю долговой нагрузки является 2,5. В случае с РУСАЛом бенчмарк превышен почти в 3 раза, что явно не добавляет очков РУСАЛу.

Подытоживая, в статье были рассмотрены показатели по доле экспорта в выручке и долговой нагрузки, чтобы посмотреть за счет чего скорее всего металлурги будут компенсировать потери. В дополнении, вы можете посмотреть такой показатель как рентабельность активов и сравнить с процентами по долговым обязательствам. Если рентабельность выше, то наращение долга оправдано. Это сравнение тоже полезно в фундаментальном анализе!

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Продление льготной ипотеки. Праздник для затройщиков, горе для покупателей

Спекулятивная идея по Мосбирже. Возможный доход +15%

АФК Система: история повторяется дважды