Друзья, всем привет. Каждый из нас задумывался рано или поздно о том, что сколько бы не зарабатывал, а денег на все не хватает. Обязательно возникнет, какая-нибудь ситуация, когда нужно срочно что-то купить, а денег только только, чтобы дотянуть до з/п через 2 недели.

Знакомая ситуация? Я знаю что знакомая, сам через это прошел.

Но есть выход из постоянного финансового аврала.

Проходя обучение по финансовой грамотности, я услышал эту тему создание домашних фондов под разные нужды.

Не то, что бы я их не знал, но признаюсь честно я даже их не рассматривал для приминения, но как говорится никогда не говори никогда.

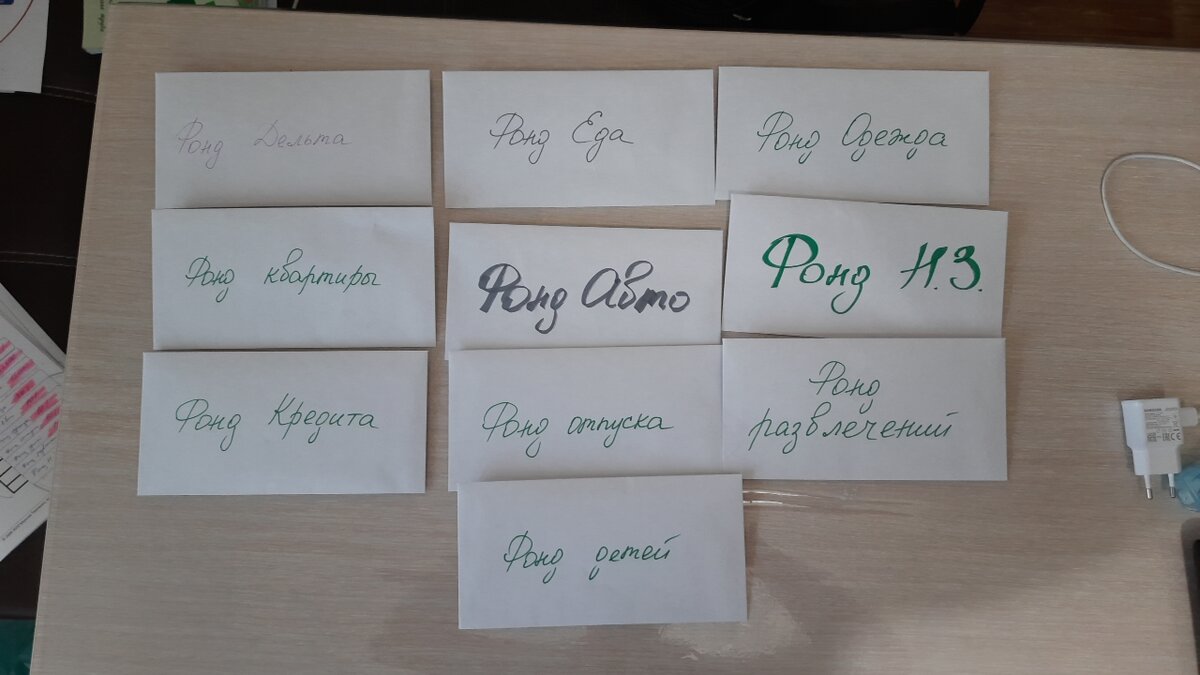

И вот одно из домашних заданий по обучению, нам было сказано сделать именно так, в бумажном виде, свои домашние фонды.

Сказано, сделано!

Как только я внедрил этот навык у себя в бюджет, я почувствовал, что стал еще более грамотно распределять свой бюджет. И денег стало оставаться еще больше для инвестирования.

Теперь расскажу как работать с этими фондами, вернее как откладывать туда деньги по %

Итак у нас есть так называемые не изменяемые фонды и изменяемые. Что я имею ввиду.

Под не изменяемыми фондами я имею ввиду платежи, которые мы должны делать обязательно, нравится нам это или нет.

Под не изменяемыми фондами я подразумеваю.

1. ФОНД ДЕЛЬТА.

2. ФОНД КРЕДИТА.

3. ФОНД КВАРТИРА

Итак как это работает, допустим получили доход 50 000 руб. Что делаем. Обязательно, сначала платим себе.

5 000 ФОНД ДЕЛЬТА.

5 000 ФОНД КВАРТИРА.

5 000 ФОНД КРЕДИТ.

Итак со всех своих доходов. После вычета 15 000 руб. и распределении их в не изменяемые фонды у нас на руках остается сумма в 35 000 руб.

С этой суммы мы уже пополняем все остальные фонды, которые создали, а именно.

1. ФОНД ДЕТЕЙ.

2. ФОНД Н.З.

3. ФОНД ЕДА.

4. ФОНД ОДЕЖДА

5. ФОНД РАЗВЛЕЧЕНИЯ.

6. ФОНД ОТПУСКА.

7. ФОНД АВТО.

И тут встает вопрос. И сколько же в эти фонды вносить денег от оставшиеся суммы. Я делаю от 5% до 10%, так как люблю, чтобы у меня в кошельке водилась наличка.

И вроде может кто то сказать, что это полная херь с фондами, я не буду спорить, а просто скажу. Что если в течении года соблюдать и вносить деньги в фонды, то какая бы ситуация не возникла, это может быть поломка машины, не запланированный отпуск, крупная покупка, то вы всегда сможете взять деньги с соответствующего фонда у себя, а не под дикий % в банке.

В любом случае решать Вам.

Для себя я вывел пользу в создании таких фондов и они не раз меня уже выручали.

Друзья, всем добра и хорошего настроения.