Приветствуем всех!☕️ Сегодня спорная тема – возможна ли достойная жизнь на пенсии в России. Давайте разберемся, как обеспечить себе стабильный доход в пенсионном возрасте и как же накопить необходимый капитал для качественной жизни🧗♀️.

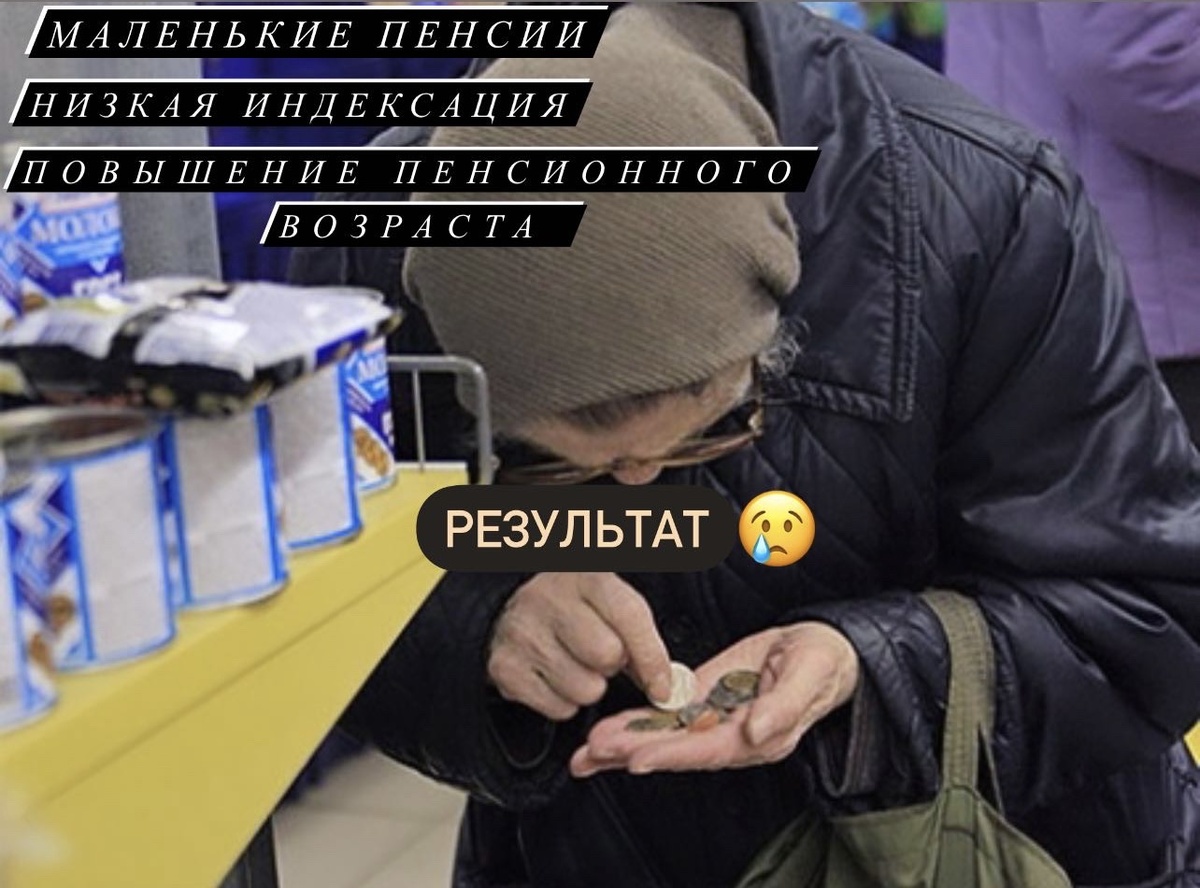

Все мы знаем, что размер пенсий в России оставляет желать лучшего😔.

Среднестатистический российский пенсионер не может позволить себе каких-либо излишеств, помимо удовлетворения основных своих базовых потребностей.

Путешествия, хорошая электроника или походы в кафе и рестораны – это мечты российского пенсионера, но увы, не реальность.

Мы не будем рассуждать на тему того, кто виноват в этом, но готовы выслушать ваше мнение в комментариях на этот счет. А пока предлагаем обсудить какой же капитал💰 необходим на пенсии и сколько нужно откладывать ежемесячно, чтобы достигнуть финансовой свободы в пожилом возрасте.

Какие вообще существуют варианты улучшить качество своей жизни в пенсионном возрасте?

Вариантов два:

- Скопить капитал и равномерно тратить его в пенсионном возрасте;

- Скопить капитал, инвестировать его и жить на пассивный доход.

Первый вариант не кажется нам оптимистичным. В 2019 году пенсионный возраст был повышен до 65 лет у мужчин и до 62 лет у женщин. Средняя продолжительность жизни в России составляет 74 года.

Для примера возьмем молодого мужчину 30 лет🙆♂️. Предположим, он хочет иметь ежемесячную достойную прибавку к пенсии в районе 40 000 рублей к 65 годам. Давайте рассчитаем размер капитала, который ему необходим. На первый взгляд может показаться, что мужчине достаточно капитала равного 4 320 000 рублей, для равномерного расходования 40 т. рублей в месяц в период с 65 до 74 лет. Для накопления такого капитала ему необходимо было бы откладываться по 10 285 рублей в месяц в период с 30 до 65 лет. Однако это не совсем так❗️.

😱Для начала нам необходимо взять во внимание существующую инфляцию.

Официальный размер ежегодной инфляции в России в январе 2021 г. составил 5,1 %, в мае инфляция ускорилась до 6 %. Фактический размер ежегодной инфляции еще выше, однако мы сохраняем сверх позитивный настрой и будем учитывать средний размер ежегодной инфляции на уровне 5 % в долгосрочной перспективе.

Тогда мы можем рассчитать, какая сумма в будущем будет ровняться 4 320 000 рублей сегодня.

Напомним, что нашему мужчине из примера 30 лет🙆♂️, на пенсию он выйдет в 65 лет, тогда 40 000 * (1+0,05)^35 = 220 640. Да, 40 000 сегодня – это 220 640 рублей и через 35 лет при условии фактического размера инфляции на уровне 5 %, что сильно ниже инфляции на сегодняшний день. При таком уровне инфляции, нам нужен будет капитал равный не 4 320 000, а уже 23 829 185 рублей и 88 копеек😬. Выглядит очень страшно, ведь для накопления такого капитала мужчине необходимо откладывать уже 56 736 рублей и 15 копеек в месяц, что само по себе превышает размер средней заработной платы в России…

Именно по этой причине, первый вариант выглядит не логичным.

В чем же преимущества второго варианта?🧠

При накоплении должного уровня капитала и его инвестирования, с целью получения пассивного дохода💵, мужчина сможет не просто жить на стабильные ежемесячные выплаты, но и передать накопленный капитал по наследству👴🏻, что также является несомненным плюсом. Какие же варианты имеются у нашего мужчины из примера, не связанные с повышенным риском?

1) 💼Инвестирование в дивидендные акции. Этой теме посвящена наша предыдущая статья, предлагаем изучить её. Данный вариант нам кажется наиболее оптимальным и доходным. Помимо дивидендных выплат, акции голубых фишек также имеют свойство дорожать с течением времени, что также увеличивает доходность инвесторов. При грамотном формировании портфеля, доходность по дивидендным акциям способна не просто находиться на уровне инфляции, но и превышать ее, увеличивая накопления;

2) 🏠Инвестирование в недвижимость. Доходность от сдачи недвижимости в аренду не является высокой, однако превышает ставки по депозитам и в среднем в Санкт-Петербурге колеблется на уровне 7-10 % годовых. К тому же сама недвижимость со временем имеет свойство дорожать, что также защищает сбережения от обесценивания;

3)🏦 Вклады. Самый невыгодный и простой вариант хранения сбережений. Доходность по вкладам ниже уровня фактической инфляции, что приводит не к сохранению или увеличению накопленного, а к лишь чуть менее быстрому обесцениванию имеющихся денег.

Таким образом, для достойной жизни на пенсии следует уже сейчас продумывать варианты и строить стратегию, как улучшить качество своей жизни в пожилом возрасте.

🧮Лично мы стремимся сформировать сбалансированный портфель, состоящий из дивидендных акций России и США, делая ставку на получение стабильных пассивных выплат в долгосрочной перспективе. Да-да! Нам еще нет 30 лет, но задумываемся об этом уже сейчас! Рассчитывайте только на себя и свои силы. Все остальное – бонусом.

Подписывайтесь на наш канал, следите за новостями и стремитесь к финансовой свободе. Надеемся, было полезно и интересно. Ваш канал ИнвестПро =)