Всем привет! С Вами снова Артём и Николай и Вы находитесь на страничке нашего канала Азбука Инвестирования. В прошлой вводной статье мы познакомились с нашими подписчиками, если Вы еще не среди них, то подписывайтесь на наш канал прямо сейчас и пишите в комментариях о том, что было бы интересно узнать лично Вам.

Сегодня, в продолжении нашей первой и общей темы мы затронем вопрос о том, почему инвестиции в фондовый рынок набирают обороты в России. Действительно в последние несколько лет, наблюдается колоссальный приток частных инвестиций, открывается большое количество брокерских счетов, все больше людей интересуется тематикой инвестирования. Связано это в первую очередь с тем, что с начала пандемии COVID-19 многие обратили внимание на то, что котировки почти всех ценных бумаг пошли вниз, а значит наступило идеальное время войти в рынок для тех, кто долго хотел, но по какой-то причине откладывал момент старта (и не зря!). Второй момент заключается в том, что хоть "железный занавес" давно спал, но в умах людей, долгое время проживших на территории СССР не было сформировано экономическое мышление. Его же отсутствие распространялось и на подрастающее поколение. Безумная инфляция, порой в сотни процентов (ниже мы приведем сводную таблицу), подталкивала людей потратить все свои сбережения сегодня, запастись продукцией, т.к. завтра цены могли уже подскочить на 10-20%... Это было страшное время! Наиболее предприимчивые старались менять рубли на доллары и хранить сбережения в валюте. И лишь с появлением в России в нулевых годах XX века доступного интернета, люди получили свободный доступ к мировому опыту в сфере инвестиций. Но всё ещё были свежи в воспоминаниях такие истории как МММ, Хапёр-Инвест и прочие финансовые пирамиды, с помощью которых нечестные на руку предприниматели (а точнее финансовые мошенники) производили отъем средств у населения, пользуясь финансовой безграмотностью. И всё же, время шло, люди всё больше интересовались инвестициями и перенимали опыт у европейских и заокеанских друзей. Технологии тоже не стояли на месте и сегодня мы имеем возможность напрямую работать с брокерами, отправляя им заявки на покупку либо продажу нужных нам активов через приложение на телефоне по зашифрованным каналам (не нужно никому звонить и никуда идти!). То есть Вы не отдаете никому свои деньги, а управляете ими самостоятельно, – и это отличная новость!

Далее давайте поговорим о том почему необходимо инвестировать и почему именно фондовый рынок? Ведь, возможно, Вы всегда мечтали о квартирке, которая будет приносить вам ежемесячный доход! Лично мы отказались от такого варианта и причины этого мы рассмотрим в будущих статьях.

Инфляция.

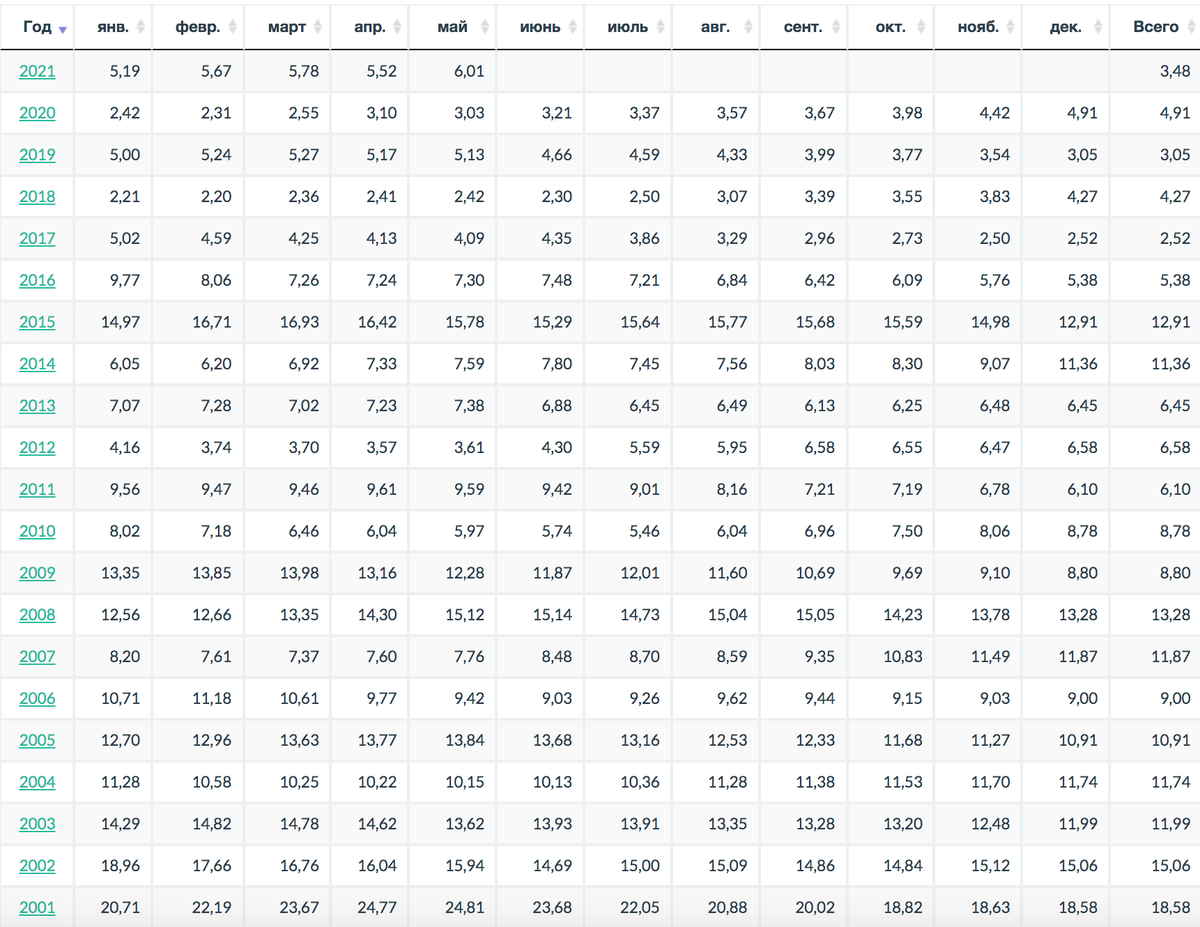

Исторически сложилось так, что ставки по вкладам в Российской Федерации зачастую не превышали уровень реальной инфляции, а это значит, что банковские депозиты не только не могли сохранить накопленный капитал, но и проигрывали в борьбе с ежегодным ростом цен. Давайте посмотрим на таблицу с 2001 года (правый столбец - результат инфляции за 12 месяцев):

Занимательно, что исходя из официальных данных с начала 2016 года и на момент написания данной статьи инфляция составила всего 26%. Лично мы не согласны с этими цифрами (напишите, кстати, в комментариях, как вам эти цифры? Действительно ли за 5,5 лет цены выросли всего на четверть? Или вы тоже ощущаете более значительный прирост цен?). В связи с этим, если посмотреть на нынешний уровень роста цен и средние ставки по депозитам (можете сами посмотреть на banki.ru), которые предлагают крупные банки, то мы увидим, что идея отдать свои кровные в распоряжение финансовых учреждений не спасет их от инфляции. Так же не стоит забывать, что с 1 января 2021 года доход по вкладам с суммы превышающей 1 млн. руб. облагается ставкой 13%.

Мы уже и не говорим о варианте хранить деньги "под подушкой" :)

Вывод: нужен вариант, с помощью которого возможно обыграть инфляцию!

Непредвиденные ситуации.

Мы знаем многих людей (и, возможно, вы так же входите в их число и это нормально), которые получают доход удовлетворяющий их потребности и тратят деньги без остатка. Проще говоря живут от зарплаты до зарплаты, потому что им так удобно, ведь они уже долгое время так работают и всё всегда было отлично. Но они не задумываются о том что будет, если в жизни случится какая-либо неприятность, которая лишит их возможности в течение длительного периода получать тот же уровень дохода, а может случиться и так, что доход некоторое время будет равняться нулю... В этом случае очень здорово, если были какие-то накопления и их хватило на данный период. Но что делать когда все они были проедены? Снова копить? А если ситуация повторится?..

Вывод: нужен источник пассивного дохода, который позволит не резать тело капитала, а позволит жить на дивиденды с вложенных средств. Таким образом мы получим прочную финансовую защиту от непредвиденных жизненных ситуаций.

Заблуждение.

Бытует мнение, что чтобы начать инвестировать необходимы большие суммы денег. И это правда, если вы хотите купить квартиру-студию в Москве))) Но поспешим развеять данный миф! На самом деле многие активы, которые можно купить на фондовом рынке стоят не дороже, а порой и дешевле, чем средний чек в магазине, куда вы ходите ежедневно. Таким образом, инвестировав всего 10.000 рублей, вы уже можете собрать портфель из порядка 10 компаний различных отраслей или купить акции ETF-фонда, который владеет долями в сотнях компаний.

Давайте приведем наглядный пример того что будет, если инвестировать на протяжении 30 лет 10.000 рублей ежемесячно всего под 1% в месяц (в годовом выражении – 12,68%).

Вы получите через 30 лет капитал: 35 299 137 рублей! При том что вложите 3,6 млн руб. То есть в итоге вы получите десятикратный прирост к вложенным средствам!

Для подсчета мы использовали формулу выведенную математически с помощью формулы суммы n-первых членов геометрической прогрессии, которую проходят в курсе алгебры 9 класса:

Советуем поиграть с цифрами, используя данную формулу с учетом ваших возможностей и возрастных особенностей и прикинуть какая сумма у вас получится! ;) В будущих статьях мы будем рассказывать как эта сумма может вырасти за счет увеличения ежемесячных вложений.

Вывод: начинать можно с маленьких сумм, но если вы готовы ждать, то и они приведут вас к значительному капиталу.

Старость.

Все мы неизбежно достигнем преклонного возраста, но мало кто задумывается что будет там, через 40-30-20-10 лет... У кого как, по разному. Но абсолютно все говорят об одном: "На пенсию не проживешь!" И, как ни странно, это действительно так. Некоторые полагаются на своих детей, что они помогут в старости, но, знаете, нам очень понравился ответ Илона Маска (глава Tesla и SpaceX) на вопрос рассчитывает ли он на помощь детей в старости:

– Мои дети не выбирали рождение, я предпочёл иметь детей. Они мне ничего не должны, я им все должен.

Кто-то скажет, что легко так говорить, когда твоё состояние превышает $100 млрд., но, знаете, он чертовски прав и обеспечение безбедной старости – личная задача каждого человека. Мы очень советуем прочесть вам книгу Томаса Дж. Стенли и Уильяма Д. Данко "Мой сосед – миллионер", чтобы понять как обычные люди сколачивают капиталы в несколько миллионов долларов, в то время как некоторые богатеи спускают всё на ветер и остаются ни с чем. Поделимся с вами введением:

Двадцать лет назад мы занялись исследованием того, как люди становятся богатыми. Мы объехали почти всю Америку и сначала опрашивали тех, кто проживает в так называемых престижных районах. Со временем обнаружилась одна странная вещь: многие из тех, кто живет в дорогих домах и имеет роскошные автомобили, вовсе не так богаты. Затем открылось нечто еще более странное: многие очень богатые люди вовсе не проживают в престижных районах. Это маленькое открытие перевернуло нашу жизнь. Один из авторов, Том Стэнли, в итоге, оставил преподавание в университете и стал автором трех книг по маркетингу, ориентированному на богатых людей в Америке, и консультантом в ряде корпораций, производящих товары и услуги для богатых. Кроме того, он проводил исследования среди богатых людей для семи из десяти ведущих американских корпораций по оказанию финансовых услуг. Авторы совместно провели сотни встреч и семинаров, рассказывая слушателям о том, как найти богатую клиентуру. Почему столь многие так интересуются нашей работой? Потому, что мы обнаружили, кто богат на самом деле, а кто — нет. И в первую очередь, как богатеют простые люди. Что главное в наших выводах? Вот что: большинство людей имеют совершенно неверное представление о богатстве в Америке. Богатство и доход — разные вещи. Если вы много зарабатываете и при этом тратите все, что получаете, — вы не богатеете, а просто широко живете. Богатство — это то, что вы накапливаете, а не тратите. Как становятся богатыми? Об этом большинство людей тоже имеют совершенно неверные представления. Состояния редко создаются благодаря удаче, наследству, ученым степеням и даже интеллекту. Гораздо чаще богатство — результат всей жизни, проведенной в тяжелом труде, упорстве, планировании и, прежде всего, самодисциплине.

(С) Томас Дж. Стенли и Уильям Д. Данко – "Мой сосед – миллионер"

Обратите внимание, что богатство по мнению авторов – это результат всей жизни. Необходимо не только иметь капитал, но и уметь им грамотно распоряжаться. В таком случае в старости Вы сможете позволить себе жить на дивиденды, не завися ни от кого!

Вывод: чтобы в старости не пришлось надеяться на кого-то, необходимо сейчас начать предпринимать действия, которые обеспечат наличие финансовой подушки!

Общие выводы.

Надеюсь мы не утомили вас?)) Уже заканчиваем ;)

Итак, мы рассмотрели, что банковские вклады в лучшем случае позволят вам сохранить накопленные средства, недвижимость позволяет получать почти гарантированный ежемесячный доход, но обладает рядом минусов, о которых мы будем говорить в будущих статьях, собственный бизнес, хоть мы и не затронули данную тему, является сложным процессом и далеко не каждый его потянет. Именно поэтому мы делаем упор на инвестиции в фондовый рынок. Как вы уже поняли, мы не утверждаем, что это легкий путь, так как легких денег не бывает. Но действуя грамотно, обдумывая каждый свой шаг можно выстроить четкую стратегию работы на финансовом рынке и быть успешным. Поэтому, если подвести краткие итоги того, что изложено выше, то можно резюмировать, что успех на фондовом рынке вам почти гарантирован, если вы готовы:

- выстраивать финансовые цели;

- уделять хотя бы 3-5 часов в неделю на изучение материалов, связанных с финансовыми ранками;

- придерживаться стратегии в течение выбранного временного периода.

Возможно сейчас вам может показаться, что всё это для Вас очень сложно. Но для этого мы и создали данный блог, чтобы облегчить вам путь к успеху. Поверьте, пока мы не начали, нам и самим казалось, что это очень трудно!

И самое главное: если Вы инвестируете НОЛЬ, то к определенному сроку Вы гарантированно получите НОЛЬ. Поэтому, если Вы все же этого не хотите, то действуйте. Сегодня и сейчас.

ДОМАШНЕЕ ЗАДАНИЕ: используя формулу, приведенную в данной статье, произведите свои расчеты, чтобы понять какую сумму и на какой период вам необходимо инвестировать. Советуем брать a = 1,01, то есть доходность в размере 1% в месяц, что будет максимально приближено к реальности! Полученную сумму в конце разделите на 10, а затем ещё на 12. Таким образом вы получите сумму, которую сможете получить ежемесячно при соответствии с планом. Если что-то не понятно - пишите в комментариях.

Ставьте лайки и подписывайтесь на наш канал - Азбука инвестирования и уже в следующей статье мы поговорим о том - Как правильно составить личные финансовые цели?

Кроме того, просим Вас писать в комментариях тематику того, что Вам лично было бы интересно узнать об инвестициях и финансах и обязательно в наших будущих статьях мы постараемся затронуть данные темы и сделать обзоры на них. Спасибо.

Будьте здоровы и успешны, до скорых встреч!

#инвестиции в акции #инвестирование #как начать инвестировать #инвестиции для начинающих #бизнес и финансы #мотивация и успех #саморазвитие и мотивация #инвестиции