Что делать, чтобы перестать жить от зарплаты до зарплаты, чтобы вам перестало вечно не хватать денег?

Принципы финансовой грамотности

- Откладывай 10% от всех доходов, сначала заплати себе. Получили зарплату — и сразу отложили 10%

- Веди учёт доходов и расходов. Есть куча приложений для учёта доходов и расходов

- Трать меньше, чем зарабатываешь, живи по средствам

- Имей подушку безопасности

- Откажись от кредитов

Как же приблизиться к тому, чтобы внедрить эти простые правила в свою жизнь?

Зачем нужно соблюдать финансовые правила?

Объясните себе, зачем вам соблюдать финансовые правила? Те, кто предпочитает жить одним днём, не так уж и глупы, потому что они живут в своё удовольствие. Но статистика нам подсказывает:

У нас сильно больше шансов дожить до пенсии, чем не дожить.

Поэтому стратегия «я не буду об этом думать, может, оно ещё и не случится» вряд ли сработает, потому что с очень большой вероятностью случится.

Чтобы перейти от концепции «живу здесь и сейчас и ни о чём не думаю» к концепции «живу в балансе, наслаждаюсь настоящим и планирую будущее», вам нужно очень подробно и убедительно объяснить своему мозгу, зачем ему это нужно. Зачем ему отказываться от чего-то сегодня ради завтра?

Напишите себе список хотелок. Что конкретно вы хотите себе купить через 1-10 лет? Ради чего вы будете готовы сегодня вести учёт расходов и в чём-то ужимать себя? Это должны быть хотелки, которых вы очень хотите, что-то, что вас искренне зажигает.

Проблемы, возникающие при постановке финансовых целей

У людей, которые никогда не ставили себе финансовые цели, могут возникнуть 2 проблемы.

Близкие и далёкие цели

Вас не будут сильно зажигать далёкие цели. В такой ситуации сначала надо потренировать себя на близких целях, чтобы мозг понял принцип отложенных трат. Для этого нужно начать с цели, которую вы сможете реализовать в течение года. Вы можете накопить на следующие вещи:

- суперкрутая брендовая сумка

- часы Apple Watch

- абонемент в танцевальный клуб

- отпуск, о котором вы давно мечтали

Это должно быть что-то, что будет вас очень вдохновлять, и что будет достижимо в течение года.

Когда вы поймёте, что это работает, у вас всё получилось, вы будете готовы ставить более длинные цели.

Психологическая защита

Вы не будете верить в реализуемость своих целей. Многие люди не копят деньги, потому что они искренне убеждены, что невозможно накопить:

- на квартиру

- миллион долларов

У них появляется куча аргументов, которые являются психологической защитой, попытками мозга сопротивляться привычному ходу мыслей.

Поэтому и начинается: «Да в нашей стране невозможно копить деньги, всё равно пропадут». Копите за границей. Сейчас есть выход на зарубежный рынок, и это всё доступно. Или, например: «Рубль всё время обесценивается, всё равно мои накопления сожрёт инфляция». Если вы так считаете, то копите в валюте.

Поймите, что все установки, которые живут у вас внутри, — это игры разума, психологическая защита, чтобы ничего не делать. Начните изучать объективную реальность. Посчитайте, сколько вы могли бы накопить за 10 лет, если бы вы откладывали по $100 в месяц и инвестировали эти деньги под 10% годовых?

Правильный контекст

Создайте себе правильный контекст. Если все вокруг вас считают, что быть богатым плохо, что купить квартиру можно, только если ты наворовал кучу денег, что не надо выделяться, а надо быть скромным, это будет очень сильно на вас влиять.

Вы можете столкнуться с тем, что ваши друзья будут смеяться над вашими попытками вести учёт расходов. Ваш партнёр (муж/жена) может не разделять ваше стремление экономить деньги. Они могут исповедовать принцип «живём один раз» и саботировать все ваши попытки.

Если у вас нет пространства, где вы можете видеть другие примеры людей, которые живут по-другому, вам будет очень сложно перестроиться и внедрить эти принципы в свою жизнь.

Вы можете:

- смотреть видео, где люди рассказывают о том, как они накопили на квартиру

- читать книги о финансовой грамотности

Найдите для себя своих людей — тех, кто смотрит на мир под тем же углом. Пусть это будут люди в интернете, но они должны быть в вашей жизни. Это будет поддерживать и мотивировать вас в минуты сомнений.

Реализация принципов финансовой грамотности

Вам должно быть максимально просто соблюдать правила финансовой грамотности. Надо себе всё обустроить так, чтобы вам было удобно.

Если вы хотите вести учёт доходов и расходов, вы можете скачать одно из современных мобильных приложений для учёта расходов. Сейчас они сделаны так, что к ним можно подключить свой интернет-банк. Если вы в основном платите картой, то у вас большинство расходов будут автоматически подтягиваться в приложение и разбиваться по категориям расходов. Вам даже не надо будет что-то самостоятельно делать.

В таких приложениях можно подключить семейный аккаунт. Все траты будут считаться совокупно, вам не придётся собирать данные от каждого члена семьи.

Вам останется одна самая главная задача — вы будете раз в месяц анализировать расходы. Это очень важно.

В подобных приложениях есть возможность ставить лимиты расходов по конкретным категориям. Когда вы приближаетесь к лимиту, вам будет приходить сообщение об этом. Это очень удобно.

Правило 10% будет проще соблюдать, если вы сделаете себе накопительный счёт. В некоторых банках можно настроить автоматическое пополнение счёта в определённую дату.

Например, у вас приходит зарплата 10 числа, а автоматическое пополнение счёта у вас стоит на 12 число. Пришла зарплата — деньги перевелись без вашего участия. Вы видите конечную сумму после накоплений и работаете с ней. Накопления идут сами собой, а вы живёте на 90% от доходов.

Какие бы маленькие ни были у вас доходы, любой человек может откладывать 10%.

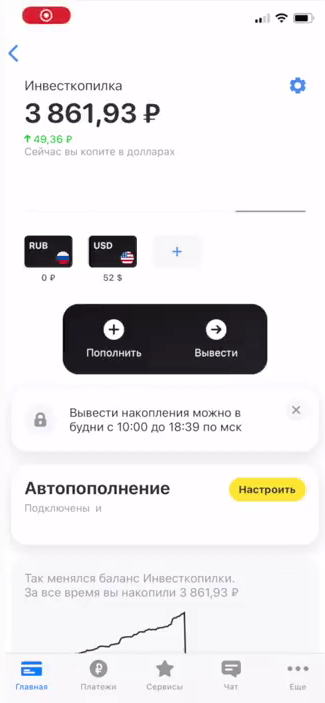

Инвесткопилка от Тинькофф Банка

У Тинькофф Банка есть копилка — это возможность автоматом округлять ваши покупки и маленькими суммами с каждой траты, которые есть у вас по карточке, переводить копеечку в накопление.

Например, вы пошли в магазин и купили что-то на 480 рублей. Банк округлил это до 500 рублей и перевёл 20 рублей в копилку. И так каждый день, каждый месяц в течение всего года. Это будут незаметные для вас деньги, но зато в конце года вы приятно удивитесь тому, сколько вам удалось накопить.

В приложении Инвесткопилка можно выбрать валюту накопления:

- рубли

- доллары

- евро

Можно настроить размер округления.

В Инвесткопилку можно переводить:

- кешбэк

- проценты на остаток по карте

Можно настроить регулярный перевод определённой суммы раз в неделю или раз в месяц.

Эти деньги ещё и инвестируются. Это очень классно!

Создание рутины

Я советую создавать себе рутины и заменять вредные финансовые привычки полезными.

Рутины можно продумывать заранее и планомерно вводить в свою жизнь.

Например, вы знаете, что у вас есть программа спонтанного шопинга. Когда вам грустно, вы пошли шопиться по интернет-магазинам. Вместо этой привычки вам нужно придумать себе новую рутину.

Если вы замените одну привычку другой, то терапевтический эффект у вас будет тот же, а денежки будут в целости и сохранности.

Планирование

Полезно перейти на планирование большими периодами. Если вы планируете, а большинство людей всё же прикидывают свой бюджет хотя бы на месяц, то я советую перейти на планирование:

- кварталами

- годами

У нас есть циклические расходы, которые случаются раз в год. Вот у нас прошёл Новый год. У нас же каждый год случается этот праздник. Каждый год у нас возникает вопрос: а что надо поставить на стол? На это нужны деньги. Нужно оставить денежки и на следующие нужды:

- подарки

- развлечения

Это всегда ограниченный режим, когда денег немножко не хватает. При этом у нас всегда есть месяц вроде октября, когда ничего особенного не происходит:

- в отпуск мы не ездим

- праздников никаких нет

- школьная форма куплена

- зимнюю куртку ещё рано покупать

В этом месяце у нас может быть меньше расходов, и остаётся избыток денег, которые мы всё равно тратим, но спускаем их на ненужные вещи. Как было бы здорово, если бы мы могли запланировать заранее и переключать денежные потоки, придерживая денежки в месяцы, когда у нас мало расходов, чтобы покрыть ими свои траты в месяцы, когда расходов больше!

Всё это возможно, если вы начинаете планировать более крупными периодами. Вспомнили о том, что каждую весну и осень вам нужно переобувать машину? Планируйте это. Каждый сентябрь ваш ребёнок идёт в школу — ему нужны тетрадки. Заранее откладывайте деньги на эти расходы. В мае у вас годовщина свадьбы, а в июле — день рождения тёщи. Планируйте и это тоже.

Визуализация

Не стесняйтесь визуализировать и записывать.

Поставьте себе картинку с изображением цели на экран мобильного телефона. Составьте себе список своих рутин и повесьте его у компьютера на рабочем месте. Заведите напоминалки в телефоне о том, что вам надо провести анализ расходов. Можно повесить на холодильник календарь вашего прогресса в накоплениях.

Эти действия будут всё время напоминать вам о том, что вы хотите улучшить своё финансовое положение и накопить деньги.

Наш мозг — это очень упрямый орган. Умение справляться со своими сиюминутными желаниями ради будущих выгод — это функция очень высокоразвитого существа. Нужно помогать себе поддерживать мотивацию, и тогда всё получится.

Оригинал статьи на нашем сайте