Кредитные предложениях банков показывают только цифру ставки кредита. Но практически никто не дает честную картину стоимости кредита с учетом "допчиков" в виде страховок. А между тем сегодня практически все потребительские, автокредиты, ипотека требуют дополнительного страхования жизни и здоровья. Иначе банк пугает повышением ставки по кредиту на несколько процентных пунктов. Но так ли страшна эта страшилка?

Слава Богу, у меня есть только ипотека, и я осознал, что новые кредиты моей семье не нужны. Но периодически прилетают "супер-предложения" с фантастически низкими ставками, и я пытаюсь понять - а может я таким кредитом смогу выгодно рефинансировать ипотеку? И ради интереса пытаюсь стрясти с менеджеров информацию о точных суммах необходимых страховок. Обычно они не могут сказать ничего внятного - и я бросаю затею.

Но тут случилось интересное. Один из банков, услугами которого пользуюсь, прислал очередную замануху на потребительский кредит. Замечательно, что прямо в мобильном банке по данному предложению можно высчитать ежемесячный платеж и (о чудо!) прикинуть, как поменяется платеж в случае отказа от дополнительного страхования. И вот что у меня получилось.

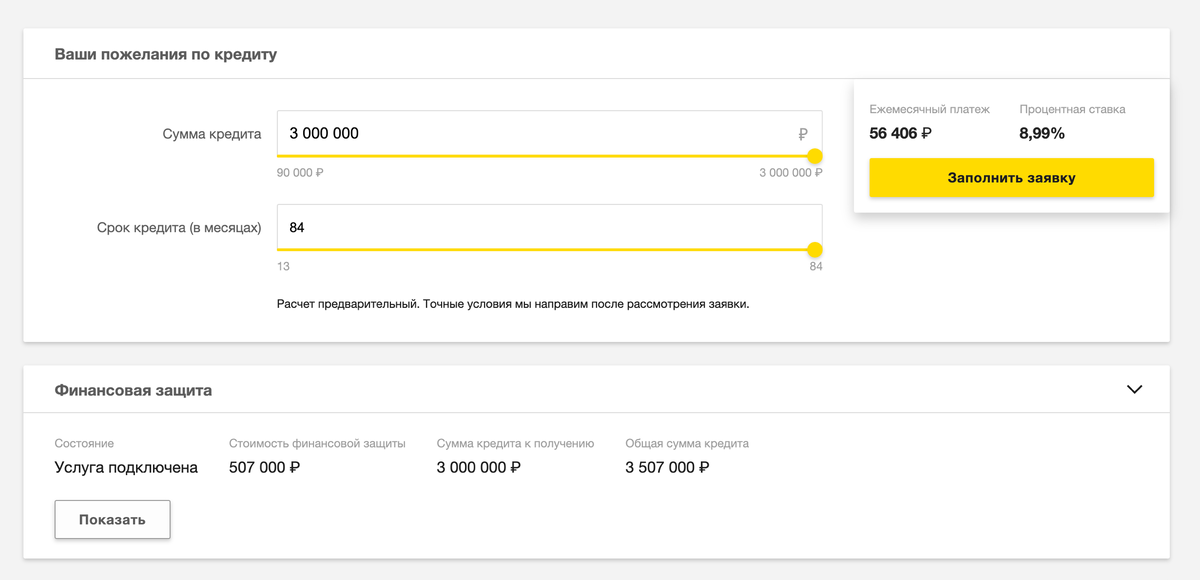

Предложение банка со страховкой

- Максимальная сумма кредита - 3 млн рублей

- Срок - 7 лет

- Услуга "Финансовая защита" (как раз та самая страховка) подключена

- Процентная ставка всего 8,99%

При таких условиях ежемесячный платеж = 56 406 руб

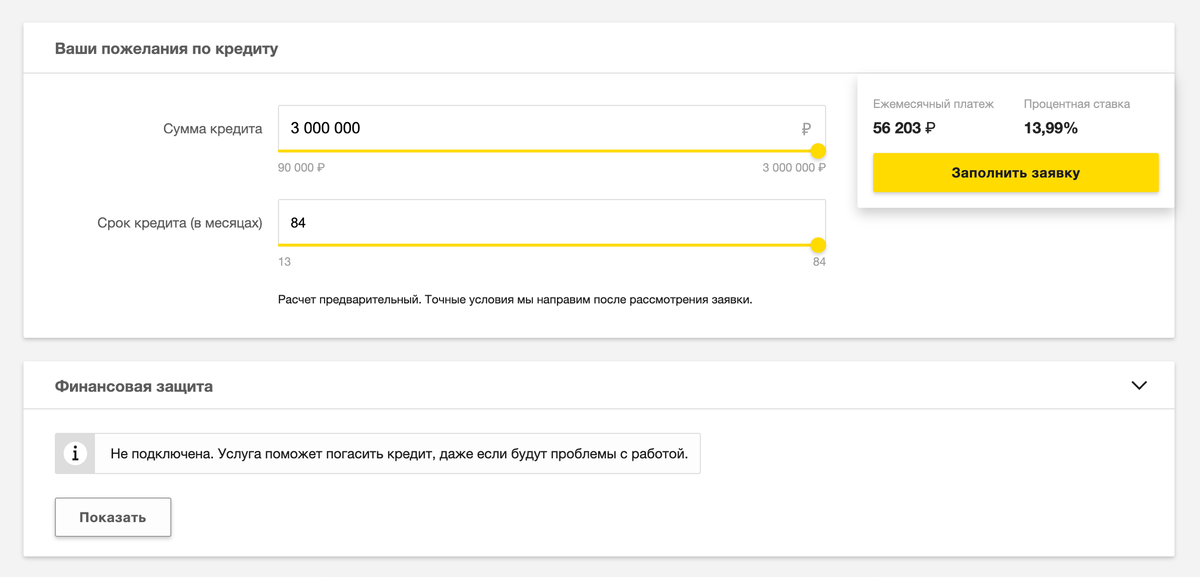

Предложение банка без страховки

Оставляю все те же параметры, но отключаю услугу финансовой защиты и банк автоматически увеличивает процентную ставку аж на 5 процентов !!!

- Максимальная сумма кредита - 3 млн рублей

- Срок - 7 лет

- Услуга "Финансовая защита" (как раз та самая страховка) подключена

- Процентная ставка всего 13,99%

Но при этом ежемесячный платеж становится меньше (!): 56 203 рубля.

То есть получается, что сумма страхования настолько велика, что полностью съедает выгоду от заниженной процентной ставки. Если посмотреть на первую картинку, то там видна стоимость "Финансовой защиты": 507 000 руб (или почти 17% от суммы кредита).

Искренне спасибо банку за честность и открытость. Но такие фокусы с цифрами моментально отбивают всякое желание вписываться в кредиты. Для меня это своего рода останавливающий мотиватор - когда эмоциии начинают переполнять, и хочется пойти и купить в кредит новую классную тачку (ну вот как тот знакомый!), вспоминаю всю правду о подковерных страховках-разорителях и успокаиваюсь. Кредит не нужен. На тачку накоплю.

Кстати, надо будет посмотреть, что со страховками в моей ипотеке? Посчитаю как-нибудь.

Ставьте лайк, если вам понравилась статья.

Оставляйте комментарии - буду рад обратной связи.

Подписывайтесь на мой телеграм-канал про деньги в большой семье "Папины записки".