Каждому знакомо чувство "Хочу сейчас!". Благо, в наше время это более, чем доступно - масса банков по законам конкуренции зазывно рекламируют свои кредитные продукты, освещая выгодные для потребителя условия и предусмотрительно уводя в тень не совсем или совсем невыгодные.

Население, в большинстве своем не читающее до конца договоры и не имеющее финансовой грамотности, с лёгкостью клюет на сладкие речи банковских менеджеров, и берет кредиты пачками: на свадьбу сына, на ремонт, на машину, на совсем, по сути, ненужную модель телефона.

К слову сказать, ЦБ РФ в марте 2021 заявил, что финансовая грамотность граждан неуклонно растет. Подробнее прочесть об этом можете на сайте cbr.ru в лонгриде "Измерение уровня финансовой грамотности: 3 этап".

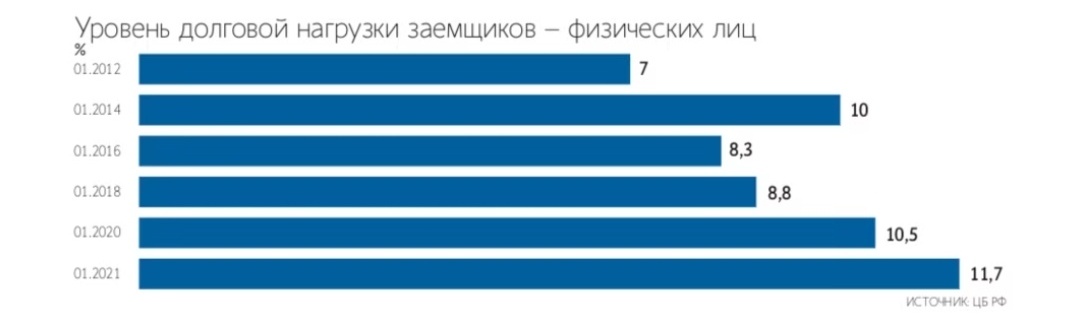

В осадке что мы имеем? По итогам первого квартала 2021 года долговая нагрузка наших соотечественников выросла до 11,9% - а это, господа, грустный исторический максимум.

Долговая нагрузка простыми словами - это расходы по погашению имеющихся кредитов и займов.

В соответствии с обзором ЦБ РФ, рост задолженности населения по кредитам в условиях пандемии не сопровождался ростом доходов (о Боже, как?!) наших граждан. Основную роль в увеличении долговой нагрузки сыграли наши с вами потребительские кредиты. 20,8 триллиона рублей - именно столько составляет задолженность населения перед банками на 01.03.2021.

Ясно, что спасение утопающих - дело рук самих утопающих. Давайте по порядку разберемся, как же скинуть с себя эту кабалу.

1. Начните вести бюджет.

Пока Ваши траты не подсчитаны - они управляют Вами. Можете завести таблицу эксель либо - ещё проще - скачать на свой (у некоторых кредитный) смартфон приложение. То же самое CoinKeeper. Вы увидите, куда уходят деньги и какие статьи расходов можно сократить.

2. Запишите все Ваши долги в таблицу.

3. Напротив каждого долга пропишите реальную цель по времени закрытия каждого кредита.

4. На основании таблицы подсчитайте, сколько в месяц с Ваших доходов нужно денег, чтоб к указанной дате полностью рассчитаться по кредиту.

5. Введите в систему откладывать эту сумму. Начните с минимальной и постепенно ее увеличивайте.

6. Самое важное! Поймите причину долгов. Ответьте, зачем Вы их берете и чем Вам они выгодны.

Последний пункт непонятен? Поясняю. У многих людей бывают выгоды от долгов, которые, в свою очередь, запускают кредитную жизнь по кругу и не дают вылезти из этой ямы. Кто-то берет на поддержание своей самооценки - пластические операции, косметологические процедуры, дорогие вещи. Кто-то на внешний комфорт, хотя надо менять внутренность - отпуск по кредитке в другой стране подальше от опостылевшей работы. И в том, и в этом случае надо серьезно думать над сменой условий жизни.

В следующей статье я расскажу о таких инструментах уменьшения долговой нагрузки как рефинансирование кредита, реструктуризация долга, кредитные каникулы и переуступка долга (цессия).

Благодарю всех, кто прочёл до конца, позитива несмотря ни на что!