Вопрос только – с какой целью?

Золотое правило финансовой грамотности гласит, что рефинансирование эффективно только в первой половине кредита – тогда можно значительно снизить переплату по процентам. Это правда. Но если вдруг встал вопрос не об экономии как таковой, а о спасении своего финансового положения и кредитной истории, то рефинансирование имеет место быть всегда.

Что такое рефинансирование?

Но для начала разберемся с понятиями. Рефинансирование – это по сути новый кредит на сумму оставшегося долга перед изначальным кредитором. Как правило, под более низкую процентную ставку.

Условия этой процедуры позволяют изменить ежемесячный платеж или срок кредитования. Уменьшая размер ежемесячного взноса, вы можете решить вопрос со своими постоянными расходами, выйдя на более комфортные платежи. Если при этом срок кредитования не меняется, то можно еще и сократить сумму переплаты по процентам. А если вы сохраняете размер платежа и срок уменьшаете кредитования, то экономия получится более значительной.

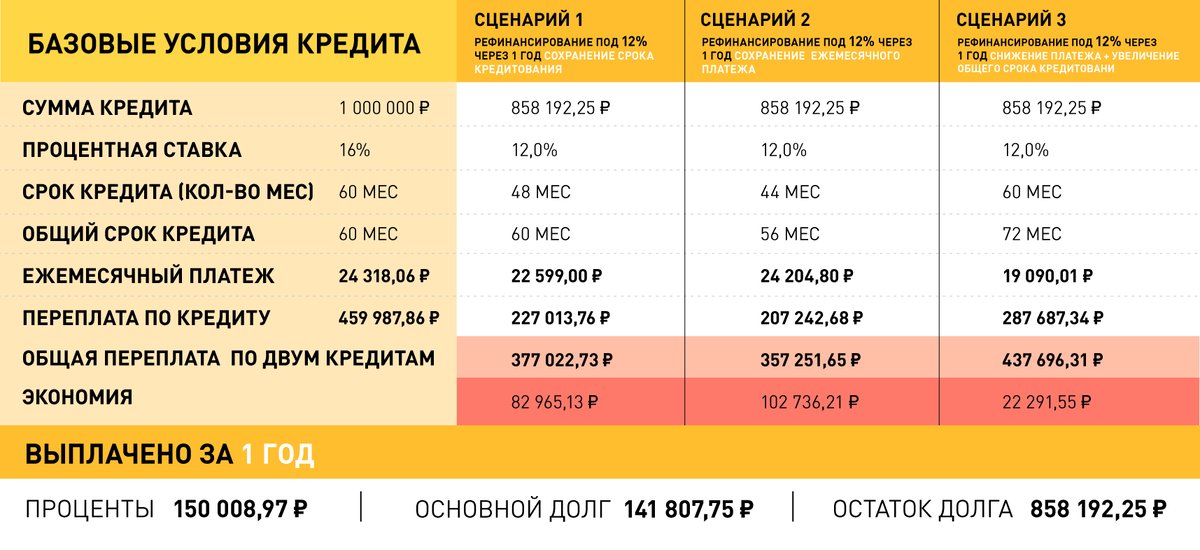

Рассмотрим на примере. Допустим, вы взяли кредит на 1 000 000 руб. сроком на 5 лет под 16%. Переплата составит более 450 000 рублей.

Что будет через год?

Год – это оптимальный срок для улучшения условий по кредиту. Если в этом моменте рефинансироваться под 12%, то можно получить вот такой результат:

Как мы видим, самую ощутимую выгоду можно получить при сценарии №2 с сохранением ежемесячного платежа и сокращением общего срока кредита. А вот если сохранять или даже увеличивать общий срок кредита, то это снизит ежемесячный платеж не так уж и эффектно. В сценарии №3 новый кредит рассчитан сроком на 60 мес, т.к. для потребительских кредитов 5 лет – это обычно максимальный срок.

Что будет через 2 года?

Спустя 2 года вы уже успеете выплатить бОльшую часть процентов и меньше трети основного долга. Поэтому выгода от перекредитования резко становится не такой уж очевидной. Но тем не менее она есть. А вот если целью является значительное снижение ежемесячного платежа, то придется взять новый кредит на 5 лет. Платеж сократится почти вдвое, но его все равно нельзя назвать символическим, а вот общая переплата по процентам увеличится.

Что будет через 4 года?

Считается, что на этом сроке рефинансирование, что мертвому припарки. За это время будут выплачены почти все проценты, а вот от основного долга останется еще почти треть.

Конечно, выигрыш от каких-либо манипуляций на столь позднем сроке чисто символический. Но интересно вот что. Если вы попали в затруднительную ситуацию, и вам во что бы то ни стало нужно снизить ежемесячную нагрузку до минимума, то рефинансирование вам может реально помочь. В сценарии №8 я посчитала новый кредит на 3 года после выплаты 4-х лет первоначального займа. Да, общая сумма процентов несколько увеличится. Но если цель - сократить ежемесячные расходы, то оно того стоит. Тем более вы всегда имеете право на досрочное погашение, когда поправите свое финансовое положение.

В случае с реструктуризацией вы понесете аналогичные потери, но при этом еще и усложните свою кредитную историю.

При этом обратите внимание, что в сценарии №6 и №8 общий срок кредитования 84 мес (7 лет). Казалось бы, сценарий №6, когда мы выходим на рефинансирование после 2-х лет выплаты первого кредита, должен быть более выгодным, чем сценарий №8, когда рефинансирование делается аж после 4-х лет. Но в реальности все не так. Это в очередной раз доказывает, что все нужно тщательно считать, а не делать визуальных «экспертных» выводов.

Когда рефинансирование может не помочь?

Надо понимать, что в сложной жизненной ситуации рефинансирование могут просто не одобрить – например, в случае потери постоянного источника дохода. Поэтому по возможности проблему лучше решать заранее, пока она не стала критической. Например, если вам сообщили о сокращении, и дальнейшие перспективы весьма туманны, то лучше сразу искать банк, готовый предложить адекватные условия по рефинансированию.

И только если оно не получится, можно рассмотреть вариант реструктуризации. С официальной справкой о сокращении и при условии исправного внесения платежей вам не смогут в нем отказать. Но это самая крайняя мера.

Не забывайте подписываться на канал и читайте другие материалы: