Прошедшее на прошлой неделе заседание Федеральной резервной системы США (ФРС) можно назвать знаковым: впервые с момента начала коронакризиса ею были поданы сигналы о подготовке к ужесточению денежно-кредитной политики.

Трейдеры отреагировали на это распродажей акций, облигаций и товарных фьючерсов, а также агрессивной покупкой доллара против остальных валют. Но вряд ли эта коррекция будет затяжной.

Пугающий рост экономики

Последние недели финансовые рынки живут ожиданиями того, что ФРС вот-вот начнет сворачивать программу стимулирования экономики. Первым шагом в эту сторону должно стать сокращение программы выкупа с рынка близких к погашению государственных и ипотечных бумаг. В прошлую среду инвесторы такой сигнал получили.

ФРС улучшила прогноз роста экономики: теперь в текущем году прирост ВВП США ожидается в размере 7% против 6,5%, по мартовскому прогнозу. Регулятор не раз заявлял, что основной целью удержания сверхнизких процентных ставок и выкупа бумаг на его баланс является стимулирование роста экономики. Судя по последним прогнозам, эту задачу удается успешно решать. Следовательно, при уверенном и сильном подъеме не будет и необходимости в таких мощных стимулах, обратной стороной которых является разгон инфляции.

Впрочем, в отличие от Банка России, ФРС не пугает инфляция, которая в мае в США выросла до рекордных 5% за последние 13 лет. Председатель Совета управляющих Федеральной резервной системы Джером Пауэлл в очередной раз объяснил рост цен низкой базой год назад и назвал его «временным фактором», напомнив, однако, и о риске того, что «инфляция может оказаться более устойчивой».

«Последние опубликованные ценовые индикаторы (индексы цен на импорт и на экспорт, индекс цен производителей) продемонстрировали в прошлом месяце более значительный рост, чем прогнозировалось ранее. По нашему мнению, это может привести к тому, что очередное ежемесячное значение ИПЦ в США (выйдет 15 июля) окажется по крайней мере не ниже майского показателя. Но на заседании 28 июля ФРС, вероятно, воздержится от резких заявлений в ожидании прогнозируемого снижения инфляции в годовом выражении. В то же время подстегнуть рост ИПЦ могут ожидания принятия инфраструктурного плана и пролонгации существующих программ поддержки экономики. Косвенно на темпы роста цен влияет и пересмотр прогноза ВВП, что говорит об ожидаемом повышении спроса во многих секторах экономики. Кроме того, ФРС сохранила ожидания по безработице на 2021 год на текущем уровне», – говорит аналитик «Фридом Финанс» Евгений Миронюк.

Действительно, ФРС повысила прогноз индекса потребительских цен в нынешнем году с 2,4 до 3,4%, в 2022-м –с 2 до 2,1%, в 2023-м – с 2,1 до 2,2%. Но и эти прогнозы могут оказаться заниженными из-за роста цен на сырьевые ресурсы: с начала этого года Thomson Reuters/CoreCommodity CRB Index, отражающий динамику цен 19 основных мировых биржевых товаров, вырос на 24%. Основной причиной удорожания сырья является излишняя финансовая ликвидность, часть которой спекулянты направляют не только на покупку акций, но и товарных фьючерсов. Впрочем, снижение объемов накачки экономики деньгами может привести и к снижению котировок сырья.

Но самым негативным образом рынок отреагировал на слова Джерома Пауэлла о том, что для ФРС было бы «уместным» обсудить план по сокращению выкупа облигаций с рынка на ближайших заседаниях. Пока же скупка активов продолжится в прежних рамках – $120 млрд в месяц, в том числе на $80 млрд будут изыматься US Treasuries и на $40 млрд – ипотечные бонды «до достижения существенного прогресса в движении к целям максимальной занятости и ценовой стабильности».

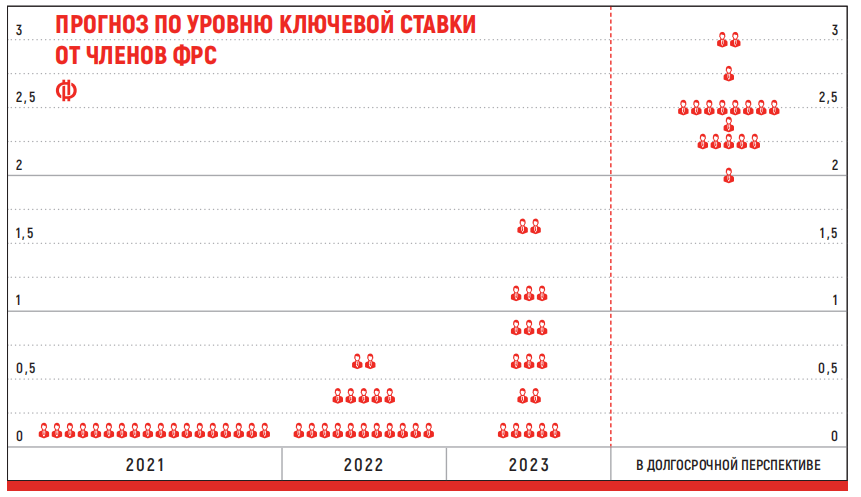

Более «ястребиным» стал прогноз и по ставке. «Ранее члены FOMC заявляли, что ключевая ставка будет пересмотрена не ранее 2024-го. Согласно обновленным прогнозам, 13 из 18 руководителей ФРС ожидают, что краткосрочные процентные ставки могут быть повышены уже к концу 2023 года. На мартовском заседании такой позиции придерживались всего 7 членов комитета. В настоящий момент прогнозируется двукратное повышение ключевой ставки к концу 2023 года – до 0,6%», – отмечает Евгений Миронюк.

Повод для коррекции

Неудивительно, что на таких новостях трейдеры приступили к распродаже рисковых активов. В среду вечером Индекс S&P 500 терял почти 1%, но половина этой просадки под занавес торгов была выкуплена. Резко упали цены на американские гособлигации: доходность 10-летних US Treasuries в течение буквально пары часов взлетела на 10 б. п., до 1,58% годовых.

«Попытки Джерома Пауэлла смягчить итоги заседания были не столь убедительны, так как смещение консенсуса о повышении ставки на середину 2023 года и появление сразу двух повышений на данном горизонте в прогнозной траектории (dot-plot) говорят сами за себя. При текущих статистических трендах подобные ориентиры могут ускорить процесс обсуждения и временные горизонты сокращения программы выкупа активов», – поясняют аналитики Росбанка.

Умеренные распродажи продолжились и на следующий день. «Азиатские акции упали до трехнедельного минимума в четверг, после того как Федеральная резервная система США ошеломила инвесторов, заявив, что может повысить процентные ставки гораздо быстрее, чем предполагалось, в результате чего доходность облигаций и доллар резко выросли. Доллар продемонстрировал самый сильный рост за один день за 15 месяцев», – отмечает директор по стратегии «Финама» Ярослав Кабаков.

Однако в данной картине нет ничего необычного и тем более пугающего. Дело в том, что последние недели американский рынок акций торгуется вблизи исторических максимумов. Аналогичная картина наблюдается в Европе и России. Но драйверов дальнейшего роста ведущего мирового фондового рынка – американского нет, высокие темпы вакцинации американцев и практически полное отсутствие рисков локдаунов уже заложены в цены. Перспективы же бурного восстановления экономики США теперь трактуются скорее негативно, поскольку они увеличивают риск более быстрого, чем ожидалось ранее, ужесточения денежно-кредитной политики.

С другой стороны, продавать акции тоже жалко. Отчетность подавляющего большинства американских компаний за I квартал текущего года показала рост прибылей выше прогноза. Скорее всего, такую тенденцию мы увидим и по итогам полугодия.

«ФРС не внесла существенных корректировок в проводимую политику, как и ожидалось, однако дала сигнал о возможном, более раннем повышении ставки в 2023 году. Рынки восприняли его с осторожностью, и, несмотря на то что на данный момент это не создает существенных препятствий для продолжения роста, возможность для небольшой коррекции все же появилась», – охарактеризовал ситуацию директор по инвестициям «Сбер Управление Активами» Ренат Малин.

«Рынку нужна была небольшая коррекция, и, если Джером Пауэлл вообще бы молчал, была бы придумана другая причина для снятия перекупленности и фиксации прибыли, – считает главный аналитик “Алора” Алексей Антонов. – Но распродажи вряд ли будут глубокими и продолжительными: новые доллары продолжают поступать в американскую экономику, и их нужно куда-то вкладывать».

Действительно, во второй половине прошлой недели «медведи» прошлись по всем сегментам финансового рынка: подешевели акции, гособлигации, упало даже золото, считающееся лучшей защитой в периоды кризисов и роста инфляции. Вполне логично предположить, что высвобожденные средства вновь пойдут на покупку рисковых активов, поскольку доходности по высоконадежным госбумагам проигрывают уровню инфляции.

Однако, несмотря на огромный профицит финансовой ликвидности в мире и продолжение поступления «новых» денег, дальнейший рост фондовых индексов уже может не быть столь бурным, как в начале года. Можно предположить, что в ближайшие дни крупные игроки просто будут сокращать маржинальные позиции. Но как только у инвесторов появятся реальные или надуманные поводы для роста, они вновь начнут покупки «плечами», тем более что плата за последние в связи с низкими процентными ставками сейчас рекордно низка.

В ближайшее же время можно ждать роста волатильности торгов. «Все более важными становятся данные с американского рынка труда и динамики базовой инфляции», – считает Ренат Малин. Какое-то время эта статистика будет отыгрываться сильными движениями, причем трактовка тех или иных данных вполне может меняться со временем.

«Любое дальнейшее усиление “ястребиной” риторики регулятора может радикально изменить ситуацию на американском рынке акций. Мы полагаем, что о сокращении программы QE будет официально объявлено уже в начале осени. Кроме того, главный экономист ЕЦБ Филип Лейн заявил о том, что европейский регулятор также может начать обсуждать вопрос по сворачиванию плана экстренной покупки облигаций, после чего инвесторы на фондовых площадках Старого Света начали фиксировать прибыль. Как следствие, мы ожидаем консолидации в индексах на фоне снижения аппетита к риску», – резюмирует Евгений Миронюк.

Президент и нефть поддержали российские акции

Российский рынок акций на удивление стойко встретил снижение оптимизма в мире. Причиной его устойчивости стала нефть, которая проигнорировала укрепление доллара, а также неплохие итоги встречи лидеров России и США – Владимира Путина и Джо Байдена.

Инвесторы не спешат распродавать нефтяные контракты, надеясь на рост спроса на бензин со стороны прежде всего США, где стартовал сезон отпусков. Многие американцы предпочитают проводить отпуск в путешествиях по стране на своих прожорливых автомобилях, да еще таща за собой на прицепе катера.

Обнадеживают и темпы вакцинации в Европе: на середину июня почти 43% европейцев получили хотя бы один компонент вакцины, а четверть населения была привита полностью. Таким образом, есть надежды на увеличение транспортных потоков, в том числе авиарейсов, что также приведет к росту спроса на топливо.

Впрочем, некоторые аналитики считают, что нефть пока не сможет закрепиться выше $75 за баррель и рекомендуют спекулятивно продавать фьючерсы на нефть вблизи этой отметки. Если нефть не устоит и пойдет вниз на спекулятивных продажах, то и снижение Индекса МосБиржи активизируется.

Поддерживает рублевые активы встреча президентов. Многие аналитики в своих обзорах писали, что никаких прорывов в улучшении двусторонних отношений не произошло. Но ряд практикующих трейдеров отмечают, что мягкая и уважительная риторика Джо Байдена на пресс-конференции говорит о том, что давление на Россию будет уже не столь жестким. Прежде всего это позитивно для акций финансового сектора и «Газпрома», которому нужно запускать «Северный поток – 2».

Рост акций Сбербанка в четверг на падающем рынке говорит о том, что, несмотря на весь негатив, иностранные инвесторы не спешат выходить из своей любимой российской бумаги. Однако если инвестиционный пессимизм будет нарастать, то и отечественный рынок акций не удержится от более глубокой коррекции. Возможно, ее стоит использовать для наращивания среднесрочных позиций по акциям.