Вопрос насущный, как заработать на своё жильё?

Стоит ли брать ипотеку или может лучше накопить?

Расскажу, что я об этом думаю, так как мне это знакомо, ведь долгих четыре года я выплачивал ипотечный кредит. Удовольствие то ещё!

Кстати, на момент написания статьи, у меня нет ни одного кредита. То есть я никому ничего не должен. Стараюсь жить по средствам и даже откладываю в копилку часть заработанного.

Недавно мы с женой решили расширяться и приобрести квартиру побольше (сейчас мы живём в двушке). Примерная стоимость 3-х комнатной квартиры в нашем городе 3,5 миллиона рублей. И это вторичка, новостройки ещё дороже. Денег у нас таких нет и супруга сразу предложила взять ипотеку. Я с ней не согласился и предложил посчитать.

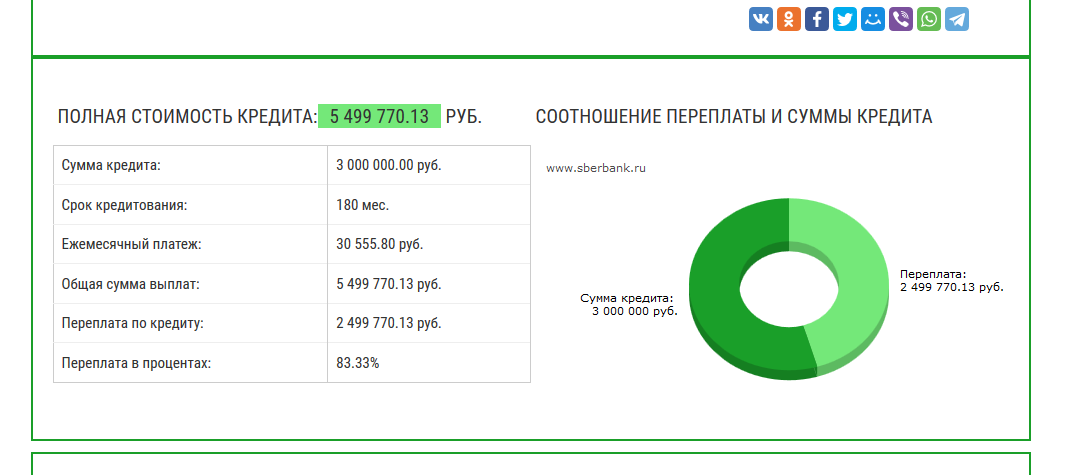

Открыл я ипотечный калькулятор и заполнил все графы, начиная от стоимости жилья и заканчивая сроком выплат - 15 лет. Первоначальный взнос 14,3% - 500 000 рублей. Получается в кредит 3 миллиона по ставке 8,8% с ежемесячным платежом 30 555 руб.

Переплата по процентам составила 2 499 770 рублей. Вы только вдумайтесь в эту цифру. На эти деньги можно купить ещё одну двухкомнатную квартиру.

Теперь давайте посчитаем, сколько лет необходимо откладывать по 30 555 рублей, чтобы накопить на квартиру. Предположим 500 000 рублей у нас есть (первоначальный взнос) и осталось накопить 3 миллиона.

3 000 000 / 30 555 /12мес. = 8 лет и почти 2 месяца.

Довольно долго придётся копить и нам конечно не хочется столько ждать.

Теперь перед нами делема. Взять ипотечный кредит и практически сразу решить вопрос с жильём, но при этом подарить 2,5 миллиона банку или откладывать и приобретать без ипотеки, но тогда придётся подождать 8 лет.