Инвестиционные тезисы

- Компания Doximity установила условия первичного размещения. Объем размещения 501 миллион долларов США

- Компания предоставляет услуги телемедицины

- Фирма демонстрирует сильную динамику роста финансовых показателей. Правило 40. Высокое удержание чистой выручки

Финансы

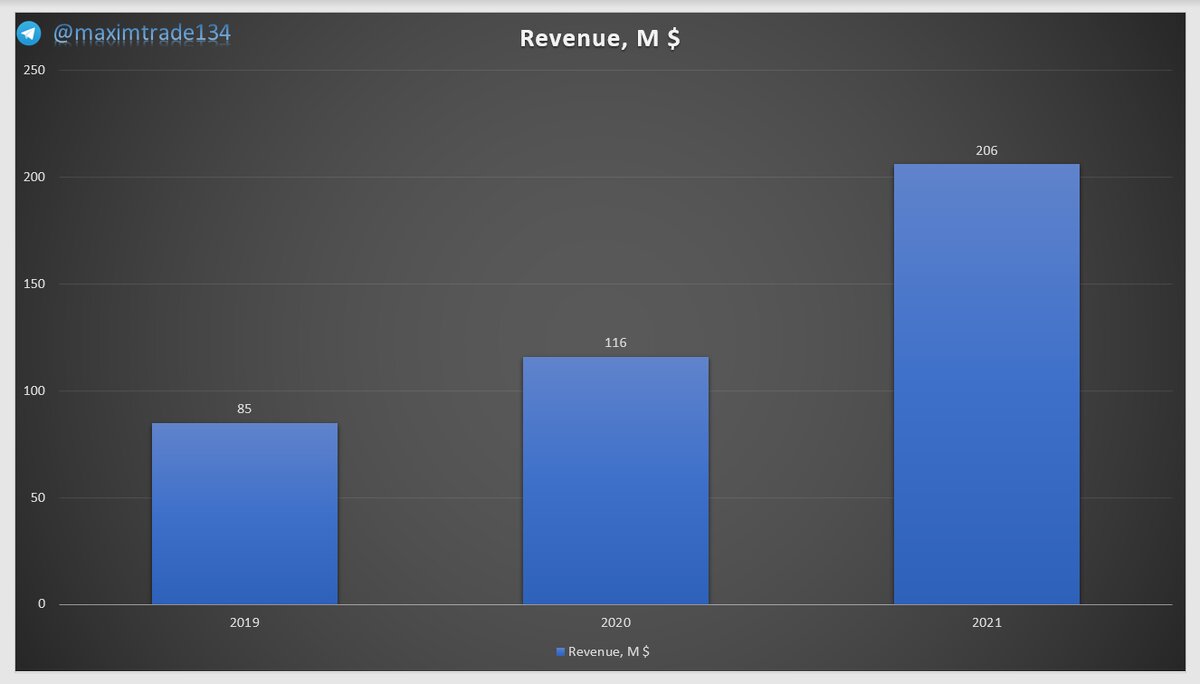

Компания имеет ускоренные темпы роста выручки 78 % YoY.

Темпы роста валовой прибыли 73% YoY

Для более корректной оценки этой компании SaaS я использую правило 40.

Компании SaaS на начальном этапе очень сложно оценить стандартными мультипликаторами, так как они будут постоянно показывать завышенные оценки. Это связано с высокими темпами роста выручки, расходами GM, маркетинг и НИОКР.

Один из отраслевых показателей, который может дать справедливую оценку, пусть и грубую, как раз является правило 40

Проще говоря, компания значения которой выполняют не равенство более 40, будут иметь более высокие оценки по мультипликаторам.

Фирма Doximity имеет значение 162,2% > 40 %. Согласно правило компания имеет завышенные мультипликаторы.

Справедливо считать высокие метрики оценки указывают на оправданные инвестиции в операционные расходы, Параллельно повышению статей операционных расходов закономерно снижение EBITDA. Более высокие затраты сегодня могут оправдать высокие прибыли в будущем.

Уровень удержания чистой выручки по состоянию на 31 марта 2021 г. составил 153%.

Doximity получила 81,5 миллиона долларов инвестиций в акционерный капитал от инвесторов, включая Emergence Capital Partners, InterWest Partners и Morgenthaler Venture Partners.

По состоянию на 31 марта 2021 г. у Doximity было 66,4 млн долларов наличными и 103,5 млн долларов обязательств.

Свободный денежный поток за двенадцать месяцев, закончившихся 31 марта 2021 г., составил 78,4 млн долларов США.

Рынок и конкуренция

Объем мирового рынка ИТ в сфере здравоохранения оценивается в 74,2 миллиарда долларов США в 2020 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 10,7% в течение прогнозируемого периода. Высокий спрос и распространение профилактических услуг наряду с увеличением финансирования различных стартапов в области мобильного здравоохранения способствует росту рынка. Кроме того, растущее покрытие сети и улучшение сетевой инфраструктуры поддерживают рост этого рынка. Технологические достижения в области здравоохранения для улучшения ИТ-инфраструктуры, такие как внедрение ИИ , Интернета вещей и больших данных.в процессах здравоохранения, также способствуют росту рынка. Кроме того, ожидается, что растущий потребительский спрос на эффективное и действенное лечение в сочетании с повышением осведомленности о новых и модернизированных технологиях будет стимулировать рост рынка в течение прогнозируемого периода.

Для сравнения хорошо подойдет Teladoc Health (NASDAQ : TDOC)

DOCS согласно метрик и Правила 40 выглядит конкурентно способным. Фирма уступает конкуренту только по P/S и темпу роста выручки.

Заключение

Компания имеет более низкое значение EV/Revenue по сравнению с растущим TDOC, средняя цена за размещение 21,5 $ выглядит вполне справедливой.

За три года руководству компании удалось снизить расходы на маркетинг и НИОКР по отношению к выручке и при этом фирма имеет растущий вектор выручки.

Колоссальное значение по удержанию выручки выглядит привлекательно.

Я предполагаю что снижение расходов на маркетинг более заслуга lock down.

Тем не менее компания выходит на размещение с отличными показателями.

Соблюдайте риски

Подписывайтесь на наш канал @Global White Investment и как всегда что-нибудь жмите, что-нибудь пишите под эти постом