❗ Ozon Holdings PLC — одна из крупнейших российских компаний электронной коммерции, которая объединяет покупателей и продавцов, обеспечивая реализацию широкого спектра товаров через свою онлайн-платформу. Зарегистрирована на Кипре, покупать активы компании госслужащим запрещено.

📜Образован в 1998 году.

У компании есть два основных инвестора, это АФК Система и Barring Vosto.

По итогам размещения акций Ozon привлёк $1,2 млрд. Возможно часть денег пойдет на выгодные приобретения, а также на развитие новых вертикалей бизнеса, но с учетом финансового состояния компании, скорее всего деньги пойдет на погашение долгов. У компании остро стоит вопрос с кредиторами. Ozon может быть включен в MSCI в мае. Приток $240-$330млн.

Ozon - лидер в e-Commerce с наивысшими темпами роста по сравнению с глобальными конкурентами. e-Commerce в России находится на ранней стадии развития, оборот будет расти с темпом более 50% ежегодно до 2025. Доля продаж онлайн от всего ритейла в России равна 6%. Очень низкая относительно среднемирового.

У компании основной конкурент WB. Возможно долю рынка смогут занять Яндекс и Сбер. По капитализации Ozon стал крупнейшим российским ритейлером, который торгуется на российском фондовом рынке, обогнав X5 Retail Group. У компании самый большой ассортимент товаров (около 9 млн наименований). Ozon планирует запустить экспресс-доставку продуктов, электроники и товаров повседневного спроса в регионах России. В случае успешной реализации первых проектов, компания будет способна занять доминирующую долю в доставке продуктов и товаров повседневного пользования по всей стране.

Финансовые показатели:

Выручка — 66,59 млрд₽ (+89,5%). Основные направления, это продажи товаров, сервисы и услуги. Сервисная выручка в том числе включает плату за доставку заказов и комиссии для продавцов на маркетплейсе. За девять месяцев комиссионные принесли Ozon 14,5% выручки. Ozon с этого месяца (февраля) уменьшил комиссию для партнеров за продажу товаров, средний размер комиссии сократится более чем в 2 раза.

Операционные расходы выросли до 78,40 млрд₽ на 52%. Очевидно, что операционные расходы превысили выручку.

Капитальные затраты — 4,78 млрд₽, выросли на 52%. В основном это инвестиции в развитие логистики: закупка компьютерных систем и оборудования для фулфилмент-центров.

Убыток — 12,85 млрд₽.

Оборот от продаж товаров и услуг составил 121,56 млрд₽ (+142%). 45% оборота — продажи сторонних продавцов на маркетплейсе Ozon.

Число активных покупателей выросло с 6,6 млн до 11,4 млн.

Число активных продавцов выросло более чем в четыре раза год к году — до 18 152 на конец сентября.

Количество заказов выросло на 130%, до 44,3 млн, без учёта возвратов и отмены.

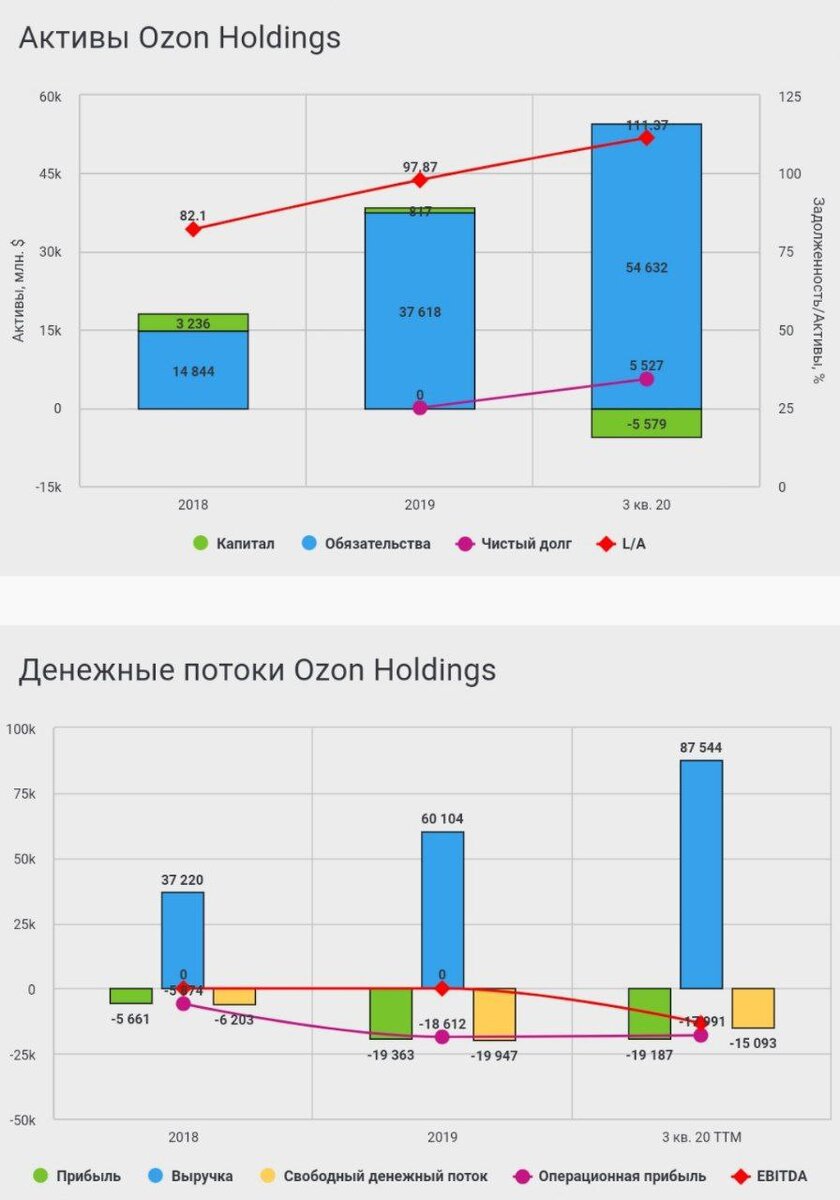

Активы компании наращиваются за счёт обязательств. За 2 года обязательства выросли более чем в 3 раза. У компании в 2020 году появилась недостаточность собственного капитала, а именно минус 5,58 млрд₽. Грубо говоря, капитал в минус 5,58 млрд₽ продается на бирже за почти 12 млрд₽ (очень-очень грубо говоря). Капитал падал много лет подряд, и именно в 2020 году, в году IPO и хайпа фондов IPO, компания достигла отрицательного значения. Вы скажете, что компания роста, отрицательные показатели это нормально, но OZON более 2 десятков лет показывает отрицательную прибыль, у компании отрицательная EBITDA, а чистый долг превышает капитал на размер капитализации. Компания конечно наращивает выручку, но какой ценой? Расходы без учёта CAPEX не покрывают выручку. Выручка растет только за счет наращивания абсолютно не рентабельного бизнеса. Конечно люди пользуются их услугами, потому что это достаточно выгодно для пользователей и абсолютно не выгодно для компании. И такая картина продолжается уже более 20 лет. С каждым годом все больше нахлебников, которые пользуются услугами OZONa им в убыток. Может когда-то они рассчитывали на доминирование в сфере онлайн торговли в России, но WB аналогичная компания с большой сетью доставки, с огромным объёмом пользователей и постоянной положительной прибылью.

Лично я подожду IPO WB и не в коем случае не буду покупать OZON.

Цена: 4230₽

#идея #обзор #OZON