Все мы уже пользуемся картой при совершении тех или иных покупок, но далеко не каждый из нас хотя бы раз задумывался над тем - насколько безопасны эти наши безналичные платежи.

Подробно рассмотрим систему безопасности кредитных и дебетовых карт. Разберем, что безопаснее: платить картой или смартфоном?

Система безопасности банковских карт

1. Номер карты. Оплата по этому реквизиту появилась раньше всех, причем на начальном этапе существования платежного пластика номер был единственной информацией на карте. Продавец вручную вводил номер карточки в программу, который затем отпечатывался на бумаге, а когда день закрывался, данные о продажах отправлялись в банк-эквайер (поставщик услуги пункта расчета в данном магазине). После этого запускался процесс снятия денег у покупателя с помощью банков-эмитентов (это тот, который выпустил карточку).

Сегодня при совершение оплаты наличие карты уже не обязательно (например, при оплате через Интернет-кошельки или смартфоном). Тип платежей, при котором необходимо при оплате вводить номер карты в платежном терминале называется PAN Key Entry. Такие платежи остались и они характеры для бизнеса, который ведет дела по телефону (например, отели часто до сих пор используют такую систему). Что же касается имени держателя карты, которое располагается на лицевой стороне карты, то его корректность при вводе уже не проверяется.

2. Магнитная полоса. Операции с магнитной полосой являются наиболее простыми, в связи с чем существует множество вариантов мошенничества. Магнитную полосу карты можно довольно просто скопировать с помощью специального ридера, после чего скопированной полосой можно уже пользоваться в большинстве магазинов. Иногда для верификации владельца карты его просили сделать подпись на чеке, которую можно сверить с подписью на задней стороне карты.

Магнитная полоса содержит следующие данные:

а) Информация, которая отображается на лицевой стороне карты: номер, имя владельца, срок окончания действия.

б) Сервисный код. По нему терминалы и платежные устройства понимают, какие операции можно осуществлять с этой картой.

в) Код верификации, который отображен на обратной стороне карты.

3. ЧИП/EMV. Чипы пришли на смену магнитным полосам и решили все проблемы, которые присутствовали у магнитных полос. Каждый чип обеспечивает 3 степени защиты при осуществлении операций с картой:

а) Аутентификация карты. Терминал осуществляет проверку карты на ее принадлежность к указанному банку.

б) Верификация плательщика.

в) Авторизация транзакции. На каждом этапе осуществления транзакции проверяются все данные платежа, чтобы на пути к банку они не были изменены злоумышленниками.

4. Бесконтактные платежи картой. Данный вид платежей нисколько не безопаснее остальных видов, а по некоторым параметрам даже и уступает, поэтому, логичней было бы, если б данный вид платежей прекратили использовать. Однако, на сегодняшний день, бесконтактные платежи применяются везде, даже там, где магнитная полоса запрещена. Причиной низкого уровня безопасности бесконтактных платежей является то, что компании Visa и MasterCard решили вместо создания чего-то нового, использовать существующий стандарт EMV, но реализовали это по-своему. Наглядным является решение этими компаниями вопроса оффлайн-аутентификации (установка личности и подтверждение подлинности лица) карты. В Visa этот этап посчитали самым бесполезным из имеющихся. Кроме того именно оффлайновая аутентификация карты занимала большую часть времени при проведении платежа. Что касается компании MasterCard, то они, наоборот, считают этот этап очень важным, поэтому если оффлайн-аутентификация карты прошла неудачно - платеж отменяется.

Насколько безопасна бесконтактная оплата смартфоном

У такого платежа есть определённые преимущества с точки зрения безопасности. Во-первых, чтобы совершить оплату и разблокировать, например, ApplePay, необходимо ввести либо ПИН-код, либо использовать Face ID (или Touch ID). Если телефоном завладеют злоумышленники, они не смогут провести финансовые операции без участия владельца. Если же украдут карту, то до 3000 р чаще всего можно расплачиваться без ввода ПИНа.

Второе, номер карты используется только в самом начале работы с приложением, когда добавляется карточка, далее ее номер там не хранится. И Apple Pay поддерживает только доверенные банки.

В-третьих, отличительное преимущество — система не передаёт сами данные банковской карты, а в момент подтверждения оплаты сервис просто генерирует специальную ссылку, которая и заменяет номер счёта, имя владельца и секретный код. Перехват такой ссылки мошенниками не несет угрозы, она запрашивается для одной транзакции и будет действительна только для ее оплаты. Например, если пользователь совершил оплату через NFC, а затем чек был отменен, для повторной покупки терминал запросит новый ключ.

Слабым местом в системе оплаты телефоном остается возможность скачать вирус на свое устройство. Чтобы не поймать троян, достаточно проверять устройство на вирусы и не скачивать файлы от неизвестных отправителей.

Также распространённым типом кражи денег является считывание средств с карты в местах с большим скоплением людей с помощью специального устройства. Чтобы снять деньги с телефона таким образом, девайс должен быть разблокирован и находиться в 5–10 сантиметрах от такого считывателя для NFC.

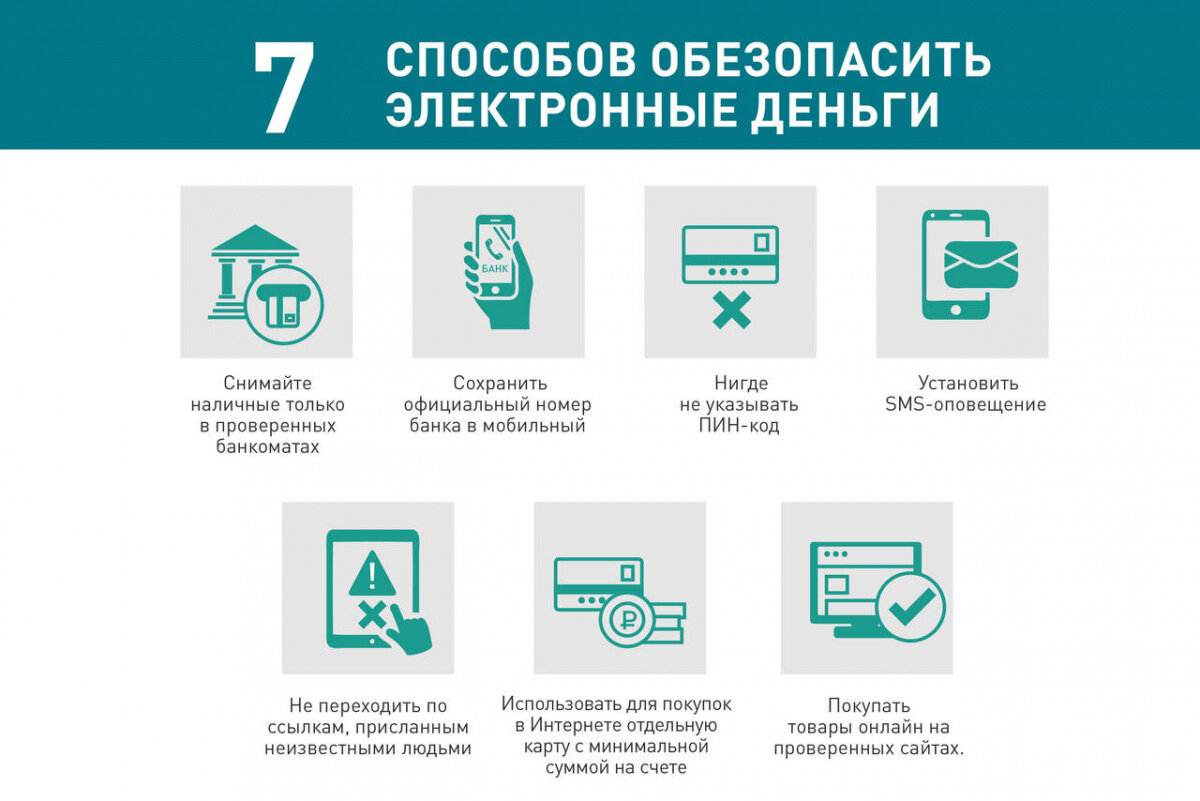

Именно так устроены электронные, включая бесконтактные, платежи. Эта информация помогает понять, что все платежи на данный момент не обладают 100%-ной безопасностью от мошенничества, в связи с чем необходимо быть бдительным при совершении различных операций с картой.