В феврале 2009 года Сет Кларман написал статью для издания Value Investor Insight под таким названием, где излагал торговую стратегию в период турбулентности. Кроме того, в статье содержались советы о том, как инвесторам следует справляться с волатильностью. Эта информация актуальна для сегодняшнего рынка так же, как и тогда.

Здравствуйте уважаемые подписчики и гости канала!

Сет Кларман отмечал,что в то время краткосрочность рынка ошеломила многих его участников. В результате торговля стала неустойчивой, поскольку временные горизонты инвесторов сократились до нескольких дней, а не лет:

“Временные горизонты сократились еще больше, чем обычно, до такой степени, что закрытие рынка в 4:00 вечера многим кажется долгосрочным обязательством.

Чтобы сохранить действительно долгосрочный взгляд, инвесторы должны быть готовы к значительным краткосрочным потерям; без возможности краткосрочной боли не может быть никакой долгосрочной выгоды.”

Это наблюдение актуально и сегодня. Как отмечает Сет Кларман в своей статье, для того, чтобы стоимостный инвестор оставался приверженным, ему необходимо иметь долгосрочную перспективу и не становиться дейтрейдером.

Более того, он предупреждает, что волатильность рынка не является ключевым врагом инвестора, на самом деле это базовая экономическая ситуация.

“Самая большая проблема инвестирования в этой среде - это не резкое снижение цен и не чрезвычайная волатильность. Скорее всего, именно резко падающая экономика чрезвычайно затрудняет анализ фундаментальных показателей компаний.

Когда ценные бумаги падают, крайне важно отличать возможные причины, законную реакцию на фундаментальные изменения от чрезмерной реакции.”

Проблема поиска возможностей

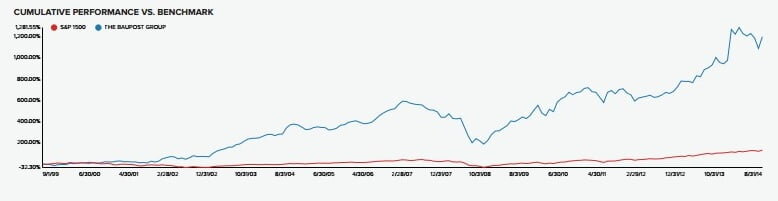

Статья была написана примерно во время самой низкой точки рынка в 2009 году. И у Сета Клармана и его хедж-фонда "Баупост" было множество возможностей, которыми он мог воспользоваться.

Однако трудность заключалась в том, чтобы найти наилучшие возможности, те компании, которые не пострадали бы от ухудшения экономических основ и нокдауна цен на ценные бумаги.

“Однако на сегодняшнем рынке, где почти все резко упало, отличить законную реакцию от эмоциональной реакции гораздо сложнее.

Это происходит потому, что в действительности существует порочный круг. Этот порочный круг является результатом воздействия обратной связи на экономику.”

Тем не менее, многие инвесторы стали вынужденными продавцами на падающем рынке, что в некоторых случаях непреднамеренно помогло им достичь лучших результатов, чем ориентированные на ценность охотники за сделками, которые покупали у них.

“Покупка в начале падения очень похожа на ошибку, но это не так. Оказывается, вы не сможете точно определить, кто плавал голым, пока не начнется прилив. Как Бенджамин Грэм учил нас - финансовые рынки маниакальны, и лучше всего думать о них как о неустойчивом контрагенте.

Если вы рассматриваете акции как дробные доли в бизнесе, вы будете сохранять надлежащую перспективу. Эта необходимая ясность мышления особенно важна во времена экстремальных рыночных колебаний.”

Время мистер Рынок

Точка зрения Сета Клармана на протяжении всей статьи заключается в том, что рынок со временем восстановится, независимо от того, насколько серьезным будет спад.

Baupost фактически начал покупать проблемные ценные бумаги в 2008 году, полностью ожидая, что ситуация ухудшится, прежде чем будет готова развернуться:

“Хотя всегда есть соблазн попытаться рассчитать время на рынке и подождать, пока будет достигнуто дно...такая стратегия на протяжении многих лет доказала свою глубокую ущербность…Более того, восстановление цены от дна может быть очень быстрым. Поэтому инвестор должен вкладывать деньги в работу среди мук медвежьего рынка, понимая, что ситуация, скорее всего, ухудшится, прежде чем станет лучше.”

В условиях неопределенности — как, например, в 2008/09 году — финансовые менеджеры должны твердо помнить, что единственное, что они действительно могут контролировать, - это их инвестиционная философия, инвестиционный процесс и характер их клиентской базы. Поэтому необходим жесткий контроль за инвестиционным процессом.

Стоимостное инвестирование противоположно по самой своей природе, и при использовании противоположного подхода “человек должен быть в состоянии стоять на своем, быть непоколебимым, когда другие колеблются, и использовать страх и панику других, чтобы заключать выгодные сделки.

Сет Кларман: Ценность быть неуверенным

Успешное инвестирование требует гибкости и открытости. Вы никогда не можете быть уверены в том, какое будущее ожидает экономику или ваши инвестиции.

“Успешные инвесторы должны умерить высокомерие, занимая позицию с большой дозой смирения, признавая, что, несмотря на их усилия и заботу, они могут на самом деле ошибаться…

Те, кто размышляет и колеблется, делают гораздо меньше на бычьем рынке, но те, кто никогда не сомневается в себе, исчезают, когда приходит медвежий рынок.”

И в этом ценность неуверенности. Успешные инвесторы всегда должны быть готовы усомниться в себе и признать свою неправоту.

Психологически быть неуверенным гораздо труднее, чем быть уверенным. Быть чрезмерно уверенным в неопределенном, непредсказуемом и в конечном счете непознаваемом мире опасно для инвесторов.

- Конечно, неуверенность порождает сомнения, которые могут парализовать. Но неуверенность также мотивирует усердие, поскольку человек преследует недостижимую цель - устранить все сомнения.

В отличие от преждевременной или ложной уверенности, которая приводит к ошибочному анализу и ошибочным суждениям, здоровая неопределенность ведет к поиску оправданного убеждения.

Всегда помня о том, что мы можем ошибаться, мы должны обдумывать альтернативы, придумывать хеджирование и бдительно искать подтверждения наших оценок.”

В результате неопределенность помогает вам стать лучшим инвестором, подталкивая вас работать усерднее и быть бесконечно бдительными.