Иногда за расчетный счет приходится платить до 30 000 ₽ ежегодно. Для малого бизнеса это может быть дорого. Но оказывается, есть несколько способов снизить расходы.

Сейчас банки предлагают тарифы, которые можно подстроить под ваши запросы, — например, не платить за 100 банковских переводов, когда вам нужно только 10. Вот как выбрать тариф, чтобы тратить меньше, но не потерять в качестве обслуживания.

Экономьте на абонентской плате и входящих поступлениях

Допустим, у Елены есть небольшой магазин с носками и колготками. Покупателей мало, месячный оборот не очень высокий, а товар Елена закупает раз в пару месяцев. Она не открывает расчетный счет, потому что не хочет платить по 20 000 ₽ в год за операции, которые не проводит. Лучше потратить эти деньги на новый принтер или запустить рекламную кампанию в Инстаграме.

А у Ольги пара коттеджей в Крыму, и она сдает их туристам с мая по октябрь. В остальное время операции она не проводит, а значит, расчетный счет простаивает. Но платить приходится и в месяцы тишины.

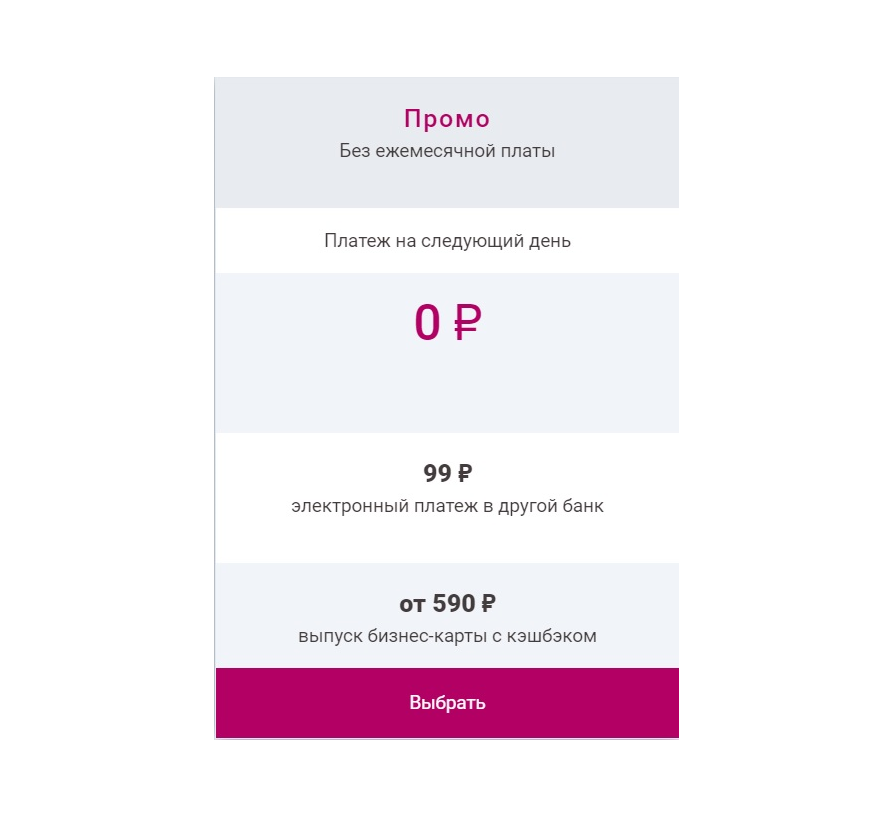

У банка УБРиР есть тариф «Промо» без ежемесячного платежа — вы платите только за проведенные операции. Это выгодно для малого бизнеса с редкими или сезонными операциями. Один электронный платеж в другой банк стоит 99 ₽:

А еще с тарифом «Промо» можно не платить проценты за поступление денег. Это выгодно, если вы работаете с юрлицами и ИП и принимаете оплату через платежные поручения, а сами переводите деньги редко.

Переводите деньги поставщикам без комиссии и не переплачивайте за эквайринг

Саша ИП. У него три кофейни в городе, в них продаются напитки и выпечка. Ежемесячно Саша переводит поставщикам примерно 210 000 ₽ и платит около 4 200 ₽ комиссии. В месяц сумма небольшая, но в год набегает уже около 50 000 ₽. А еще часть дохода Саша переводит на свою карточку физлица, чтобы оплачивать личные расходы, и тоже платит за это процент банку.

Дополнительная статья расходов у Саши — комиссия за торговый эквайринг. Ставка привязана к обороту, и когда посетителей в кофейнях мало, приходится платить 2,5% за денежные поступления.

Но если бы Саша выбрал тариф «Промо Лайт» и подключил торговый эквайринг от УБРиР, он платил бы только фиксированные 2% за эквайринг — независимо от своего оборота. То есть, даже если у Саши за день будет четыре покупателя со средним чеком 300 ₽, Саша заплатит банку 24 ₽ за эквайринг — и ни рублем больше.

Комиссию за переводы поставщикам платить тоже бы не пришлось: электронный платеж в другой банк стоит 0 ₽. Переводы физлицам до 600 000 ₽ были бы бесплатными — до 300 000 ₽ клиентам банка УБРиР и еще до 300 000 ₽ клиентам любого другого банка.

Как экономить бизнесу с частыми банковскими операциями

У Алексея оптовый магазин детских игрушек. Он ежемесячно закупается сразу у нескольких поставщиков, платит зарплату десяти своим курьерам, которые оформлены как самозанятые, и оплачивает мелкие расходы с бизнес-карты. Подключать каждую услугу отдельно ему невыгодно — проще рассмотреть пакетные предложения, подключить всё сразу и сэкономить и время, и деньги.

В пакет услуг «Бизнес-класс» входит 50 переводов между банками без комиссии — можно не платить лишнее за услуги поставщиков. Кроме того, бесплатно можно переводить до 600 000 ₽ ежемесячно физлицам, например самозанятым курьерам. При подключении пакета услуг бизнес-карту с кэшбэком до 5% вы получаете в подарок.

Так какой тариф мне выбрать?

- Если вы редко переводите деньги или у вас сезонный бизнес — выбирайте тариф «Промо» без абонентской платы.

- Если в месяц вы перечисляете физлицам до 600 000 ₽, часто переводите деньги ИП и юрлицам и имеете небольшую выручку — подключайте тариф «Промо Лайт» и платите комиссию только с оборота.

- Если вы часто переводите деньги партнерам, присмотритесь к пакетным предложениям, например к пакету «Бизнес-класс». Это на 30–40% выгоднее, чем подключать услуги по отдельности и платить за каждый перевод между банками.

Переходите на сайт УБРиР и выбирайте тариф, выгодный для вашего бизнеса.

ПАО КБ «УБРиР»