Сосредоточьтесь на направлении, а не на скорости.

Я хочу начать этот рассказ с мудрости Уоррена Баффета. По его словам, главная причина финансового успеха Уоррена Баффета заключается в том, что он живет в соответствии с тем, что он называет "внутренней оценочной картой". Большинство людей склонны жить по внешней системе показателей, и это заставляет их гнаться за ложными показателями успеха, такими как материальные блага, статус и другие вещи, которые не сделают вас по-настоящему счастливыми.

Жизнь по внешней системе показателей приведет к тому, что вы будете чрезмерно тратить деньги, безответственно относиться к деньгам, потому что вы пытаетесь идти в ногу с Джонсами, и вы будете просто делать то, что нужно, чтобы соответствовать, а не то, что делает вас счастливым.

Внутренняя система показателей Уоррена Баффета - вот почему он не последовал за стадом в конце 1990-х годов и не вложился в технологические акции, как это делали все остальные. И в результате он не потерял деньги, когда лопнул пузырь .com, потому что не следовал тому, что делали все остальные.

Изучение таких людей, как Уоррен Баффет, научило меня тому, что построение богатства на 99% состоит из внутренней игры. Когда вы живете по внутренней системе показателей, ваши привычки, связанные с тратами и деньгами, без особых усилий согласуются с вашими ценностями, и вы с меньшей вероятностью будете принимать неверные решения об инвестировании, чем о тратах, а построение богатства станет гораздо более увлекательным и полноценным путешествием.

Поэтому я не буду говорить о конкретной контрольной цифре, которую вы должны достичь в свои 30 лет. Причина проста: я думаю, что мы уже боремся с ощущением того, что многие из нас не дотягивают до всех этих успешных, красивых людей, за которыми мы следим в социальных сетях. Поэтому... я не хочу, чтобы это было сравнение себя с тем, где, по вашему мнению, вы должны быть, и чувство вины за себя. Поэтому я не буду говорить о том, сколько денег нужно откладывать в соответствии с вашим возрастом или сколько долгов вы должны были бы уже выплатить.

Финансовые цели работают не так.

Я знаю, что некоторые люди заканчивают колледж без студенческих кредитов; другим приходится самим учиться и брать на себя много долгов; третьи живут в дорогом городе, где трудно откладывать деньги, а четвертым приходится содержать семью. В любом случае, финансовая ситуация каждого человека уникальна, поэтому не существует никаких "должен", когда речь идет о деньгах. Напротив, финансовые цели должны быть направлены на достижение правильной траектории.

Сосредоточьтесь на направлении, а не на скорости.

Поэтому вместо того, чтобы говорить о конкретной цифре, которую нужно достичь в 30 лет, я буду говорить о том, на какой траектории вам следует двигаться на данном этапе жизни. Я хочу поделиться с вами этими семью финансовыми целями, которые вы должны достичь в свои 30 лет.

1. Построить карьеру, которую вы любите и которая приносит вам хорошие деньги.

Ваш доход будет вашим инструментом номер один в построении богатства, поэтому стоит приложить усилия, чтобы найти то, что вы любите делать и видите, что будете заниматься этим долгое время. Есть много людей, которые зарабатывают хорошие деньги, но не получают удовольствия от того, что делают, и есть также много людей, которые получают удовольствие от того, что делают, но не зарабатывают этим деньги. Поэтому, если вы сможете найти ту самую "золотую середину" в свои 30 лет или хотя бы будете работать в этом направлении, я думаю, вы в золоте.

В 20 лет у меня были самые разные работы. Все, начиная от бармена, менеджера проектов, я также работал в инвестиционном пекарском бизнесе, вел бухгалтерию, много разных побочных профессий, и хотя это кажется довольно случайной солянкой, весь этот опыт помог мне понять, что я действительно люблю заниматься творчеством, общаться с людьми, помогать людям, а также занудствовать в области финансов и инвестиций, считать цифры - все это полный набор.

Я искренне верю, что если у вас есть страсть, деньги придут сами.

Найдите то, что вам нравится делать, и при этом приносит хорошие деньги. Как я уже говорил, ваш доход будет вашим главным инструментом построения богатства, поэтому вы можете найти способ делать это с пользой и удовольствием.

2. Конвертируйте свои доходы в активы

Итак... это подводит нас к пункту номер два. В свои 30 лет вы, вероятно, зарабатываете немного больше денег, чем в 20 лет, и если вы не будете осторожны, то образ жизни очень легко может съесть весь этот дополнительный доход. Возможно, вам повышают зарплату, вас продвигают по службе, но по какой-то причине у вас не становится больше денег. Вы по-прежнему живете от зарплаты до зарплаты. Мы просто не продвигаемся вперед. Такое часто случается, если вы зарабатываете больше, но

тратить больше; в итоге у вас не будет больше денег, чем было в прошлом.

А вы этого не хотите. Последнее, чего вы хотите, - это упорно трудиться на протяжении 30 лет, а потом ничего не показать, поэтому именно сейчас вы начинаете внедрять все это в жизнь. Когда вы начнете зарабатывать больше денег, держите свои расходы на низком уровне, как это было в 20 лет.

Не переезжайте в большую квартиру и не покупайте дизайнерскую одежду только потому, что вы зарабатываете больше денег.

Просто поддерживайте тот же уровень жизни, а затем используйте весь тот избыточный доход, который вы получаете, чтобы превратить его в активы. Поэтому вы должны думать о своих доходах как о потоке ресурсов.

Это как денежная река, которая поступает каждый месяц, а ваши активы - это резерв ресурсов, поэтому ваш доход - это зарплата, которая поступает на корабли, и пока она продолжает поступать, у вас есть деньги, но если река перестает течь, у вас внезапно больше нет денег, и тогда у вас большие проблемы.

Вот почему вам нужно иметь резервы; вам нужно иметь активы. Вам нужно иметь деньги в банке в качестве сберегательного счета. Вам нужно иметь инвестиции, которые будут заботиться о вас, платить дивиденды и расти независимо от того, работаете вы на эти деньги или нет. Вам нужно иметь недвижимость; вам нужно иметь 401k. Все эти хорошие вещи, активы, которые просто показывают ваш доход или зарплату, - это не то, что дает вам финансовую безопасность.

Неважно, насколько она высока, потому что как только деньги перестают поступать, они исчезают.

Настоящая финансовая безопасность приходит от наличия резерва ресурсов, активов. Не тратьте все, что вы зарабатываете. Откладывайте часть своей зарплаты каждый месяц на покупку акций, облигаций, недвижимости и создание фонда экстренных сбережений. Так вы начнете превращать доходы в активы. Вы создаете резерв финансовых ресурсов, к которому вы сможете прибегнуть, если река когда-нибудь пересохнет.

3. Преодолейте страх перед инвестированием

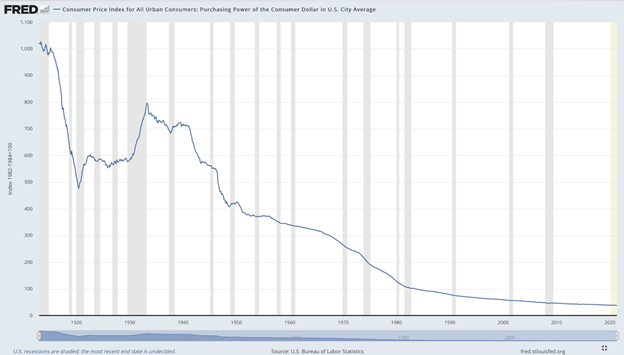

30-е годы - самое время преодолеть этот страх; вы не сможете достичь финансовой свободы, просто откладывая деньги; вы также должны приложить эти деньги к работе и заставить их расти. Фондовый рынок может сделать за вас очень много тяжелой работы. Инвестирование - это не просто приятное занятие. Это то, что мы все должны делать. Хранение денег на банковском счете - проигрышное предложение, потому что инфляция медленно, но верно уничтожает покупательную способность ваших денег каждый год.

Каждый год копить деньги - это все равно что бежать вверх по эскалатору; если вы когда-нибудь пробовали, это действительно трудно. Я имею в виду, что вы просто теряете позиции каждую секунду. Фактически, только за мою короткую жизнь доллар потерял 52% своей покупательной способности, согласно данным Федеральной резервной системы.

Это означает, что если вы так и не займетесь инвестированием, то к моменту выхода на пенсию будете на 50% беднее. Таким образом, на карту поставлено очень многое. Если вы не начнете инвестировать свои деньги сейчас, инфляция сделает практически невозможным поддержание достойного уровня жизни с возрастом.

Если вы никогда раньше не инвестировали, я знаю, что это может быть страшно; фондовый рынок действительно растет со временем, мы все это знаем, но в это время происходит много взлетов и падений, и нелегко наблюдать, как ваши с трудом заработанные деньги растут и падают вместе с рынком. Но... к этому чувству можно привыкнуть, и вы можете начать с небольшой суммы денег, с той, с которой вам удобно, чтобы испытать свои нервы и начать преодолевать страх перед инвестированием.

4. Диверсифицируйте свои источники дохода

Если единственным источником вашего дохода является работа, вы более уязвимы в финансовом отношении, чем те, у кого есть даже два источника дохода. Особенно в наши дни, когда многих людей увольняют, это стало гораздо более очевидным. Никогда не стоит класть все яйца в одну корзину и полагаться на одного работодателя или один источник дохода в качестве источника средств к существованию.

Просто поставьте перед собой цель создать хотя бы один дополнительный источник дохода в свои 30 лет.

Это может быть такой простой и легкий вид деятельности, как выгул собак или продажа чего-либо на Etsy. Это может быть вторая работа, если у вас есть на это время. А если у вас нет времени, вы можете купить инвестиции, которые приносят пассивный доход, например, акции, индексные фонды, недвижимость. Для того чтобы сделать это и начать создавать поток пассивного инвестиционного дохода, не нужно много денег.

Сейчас у меня около четырех или пяти различных потоков дохода. Это доход от дивидендов, партнерский доход, доход от маркетинга, средний доход, доход от торговли опционами, и еще несколько вещей, которыми я занимаюсь, и я постоянно работаю над тем, чтобы увеличить эти потоки дохода и дополнить их.

Вам нужно ровно 2 потока дохода

Вот почему

5. Выработайте привычку "платить себе в первую очередь"

Платить себе в первую очередь - это идея относиться к своим сбережениям и инвестициям как к счету. Я знаю, что обычно это происходит в последнюю очередь, типа "если у вас остались деньги на сбережения", звучит знакомо? Именно так я и поступал с тех пор, как начал работать в свои 20 лет, когда начал понимать, что за последние десять лет мне нечего показать за всю ту работу, которую я проделал. Именно тогда я по-настоящему протрезвел и начал понимать, что действительно лучший способ сэкономить деньги - это расставить приоритеты.

Относиться к экономии денег для себя, как к оплате счета.

Это так же важно, как платить за квартиру каждое первое число месяца или каждый раз, когда вы получаете зарплату, откладывать заранее определенный процент от зарплаты на сберегательный счет или пенсионный счет, такой как 401k или IRA, и это работает, даже если вы работаете на себя и ваш доход нерегулярен, тогда вы просто делаете это всякий раз, когда клиент оплачивает большой счет, или вы можете установить для себя ежемесячный график, и тогда, когда вы заплатили сначала себе, вы просто работаете с тем, что осталось для остальных ваших ежемесячных расходов на жизнь.

Это разница между получением зарплаты, безумными тратами и попытками сохранить все, что осталось, и получением зарплаты, чтобы сохранить все, что вы обязались сохранить, а затем жить на то, что осталось. Спросите любого, кому удалось сэкономить много денег, как они это сделали. Они сделали это, заплатив сначала себе.

Они взяли на себя обязательство делать это так, что все их решения о расходах и деньгах должны были отойти в сторону - просто освободить место для их обязательства. Если вы не возьмете на себя такое обязательство, Amazon Prime получит ваши деньги; Uber Eats получит ваши деньги, а если нет, то уж точно какой-нибудь очень умный рекламодатель на Instagram получит ваши деньги.

В этом коммерческом мире вам действительно нужно взять на себя обязательство откладывать часть того, что вы зарабатываете. В противном случае будет трудно выбраться из цикла жизни от зарплаты до зарплаты.

Платить себе в первую очередь означает, что вы ставите свое финансовое благополучие и свое будущее выше всего остального.

Приоритет себе - это высшая форма заботы о себе, и если вы посмотрите на это с другой стороны, это совсем не будет похоже на лишения. Даже если у вас сейчас нет большого пространства для маневра в бюджете, это не страшно. Просто возьмите на себя обязательство откладывать 1% от всего, что вы зарабатываете. Возьмите на себя обязательство откладывать 10 долларов каждый месяц - все, что вам по силам. Сумма не так важна, как сам факт того, что вы будете платить себе в первую очередь. Это просто тонкий сдвиг в сознании, который будет служить вам до конца жизни.

6. Встаньте на путь избавления от долгов

Разве не здорово закончить свои 30 лет без ежемесячных выплат кому бы то ни было? Лично я прихожу в восторг при одной мысли о сотнях дополнительных долларов, которые я смогу направить на инвестиции, когда закончатся выплаты по моим студенческим кредитам. Это произойдет где-то к концу этого года, если не раньше.

Ипотека не так уж плоха, потому что вы будете выплачивать ее и накапливать капитал в своем доме, но другие виды кредитов, кредитные карты, автокредиты, студенческие кредиты - это серьезные препятствия на пути к финансовой свободе.

Если вы хотите обрести финансовую свободу в возрасте 40-50 лет, вам необходимо приложить усилия и разработать план избавления от долгов. Будьте неумолимы.

Первым шагом к освобождению от долгов является замораживание роста задолженности. Это может означать отказ от кредитных карт и детоксикацию расходов. Я даже слышал, что люди кладут свои кредитные карты в воду, а затем помещают их в морозильную камеру, чтобы было труднее совершать импульсивные покупки. Он удаляет любую сохраненную информацию о кредитной карте из вашего браузера Chrome и действительно заставляет вас не покупать то, что вам не нужно.

Как только вы перестали пополнять свой долг, следующий шаг - начать его выплачивать. Я знаю, что это кажется огромной горой, на которую нужно взобраться, но знаете ли вы, что ежемесячная выплата всего 100 долларов США в счет погашения студенческого кредита сократит ваш долг на 10 лет в три дня. Это связано с тем, как работают платежи и студенческие кредиты.

7. Устраивайте ежемесячные денежные свидания с самим собой

Вы наверняка слышали цитату Питера Друкера (автора более 39 книг по бизнесу), которая гласит: "Если вы не можете это измерить, вы не можете это улучшить". То, что измеряется, управляется. Это очень верно в отношении денег. Очень важно регулярно отслеживать свой чистый капитал, свои расходы, свой кредитный рейтинг и смотреть на свои инвестиции. Это способ проверить себя, чтобы понять, приближают ли ваши действия вас к финансовой свободе или отдаляют от нее.

Примерно в первых числах каждого месяца я проверяю все свои счета, все кредитные карты, остатки по кредитам и вношу все цифры в электронную таблицу. Вы также можете использовать такие приложения, как mint или personal capital. Я слышал очень хорошие отзывы об этих приложениях, и вот как это работает:

- - Ваши активы - это все, чем вы владеете, все, что находится на ваших расчетных счетах, Roth IRA, 401k и т.д.

- - Ваши обязательства - это все, что вы должны, например, кредитные карты, любые неоплаченные налоги, студенческие займы.

- - Затем вы вычитаете одно из другого. Ваши активы минус ваши обязательства - это и есть ваша чистая стоимость.

Вы хотите видеть, что эта цифра растет каждый месяц. Если вы выплачиваете долг и конвертируете свой доход в активы, ваша чистая стоимость должна расти каждый месяц. Именно такой траектории вы хотите достичь.

Не волнуйтесь, если ваш чистый капитал сейчас отрицательный, потому что многие люди (включая меня) начинают именно так. Когда вы закончите колледж, у вас, скорее всего, будет много студенческих кредитов, а не много сэкономленных денег, поэтому главное - отслеживать, в каком направлении движется ваша чистая стоимость.

Если ваш чистый капитал движется в сторону увеличения денег и становится больше с каждым месяцем, значит, вы на правильном пути. Вы также можете использовать эту ежемесячную денежную дату для управления своими инвестициями, просмотра выписок с кредитных карт и банковских счетов, чтобы убедиться, что нет никаких комиссий, о которых вы не знаете. Это способ пересмотреть свой бюджет, и лично мне он очень нравится. Я делаю это первого числа каждого месяца, как по часам, и это становится просто автоматической привычкой.

Когда вам исполнится 30 лет, вы захотите быть более активным в своей жизни. Сейчас это еще слишком рано осознавать, но когда людям становится 60, 70 и 80 лет, становится до боли очевидно, кто из них был активен в отношении финансов, а кто предпочитал избегать, зарывшись головой в песок. Вы определенно не хотите оказаться в этой второй группе.

Кроме того, независимо от того, где вы сейчас находитесь на своем финансовом пути, пожалуйста, не будьте слишком строги к себе и уж точно не сравнивайте себя с кем-то, кого вы видите в социальных сетях, кто, похоже, находится дальше, чем вы в данный момент.

Мы все находимся на своем собственном пути.

И самое главное, что вы работаете над достижением своих финансовых целей тем способом, который подходит именно вам.