Вчера мне оставалось 10 лет до пенсии, а сегодня — 15.А вы говорите нельзя вернуть молодость.

В последнее время все чаще вижу статьи по теме ранней пенсии и движения FIRE. В этих статья ссылаются на много разных умных людей, различные исследования и частично на собственный опыт. Но мне не понятно почему это все сводится к такому слову как пенсия.

Пенсия - это регулярно получаемые пособие по достижению какого-то возраста, болезни, потери кормильца и т.д. Обычно её платит государство, но есть и частные фонды, которые выплачивают то, что скопил человек.

FIRE - financial independence retire early (финансовая независимость и ранняя пенсия), это движение, основной идеей которой являются:

- Снижение потребления до минимума

- Инвестирование все свободного денежного потока

- Работа только для удовольствия и социальных благ (дмс, пенсия)

Есть радикальные адепты стратегии, которые почти "нищенствуют" ради того, чтобы больше скопить.

Но я хочу поговорить не о движении FIRE, а о концепции ранней пенсии и как она влияет на инвесторов.

Давайте разберемся в определении "ранней пенсия" - под этим понятием чаще всего скрывается знакомое всем и избитое - "пассивный доход", т.е. это возможность получать денежный поток, который обеспечит вам вашу жизнь и при этом Вам не придётся ходить на работу.

На этом наверно можно ставить точку, но не все так просто.

Пассивный доход или ранняя пенсия?

Пассивный доход не обеспечивает нам регулярных денежных поступлений, так как дивиденды не всегда одни и теже, а срок их выплат не всегда совпадает с нашим желанием получить наличность. Пенсия же подразумевает как раз регулярные выплаты.

С понятиями вроде разобрались, на вот чем отличаются портфели пенсионеров от не пенсионеров давайте разбираться.

Я работающий человек, который живет и инвестирует со своих трудовых доходов, и всю полученную с фондового рынка прибыль оставляю тамже, реинвестирую. Для меня пока не критично, то что я получаю купоны и дивиденды не регулярно, и их размер от месяца к месяцу, и от года к году может быть разным. У меня сейчас 2 цели, которые реализуются последовательно и зависят друг от друга:

- Накопление капитала и выход на "пассивный" доход, сопоставимый с моей зарплатой

- Выход на ранню пенсию. Мой ориентир 45-50 лет, т.е 9-14 лет инвестирования у меня ещё впереди.

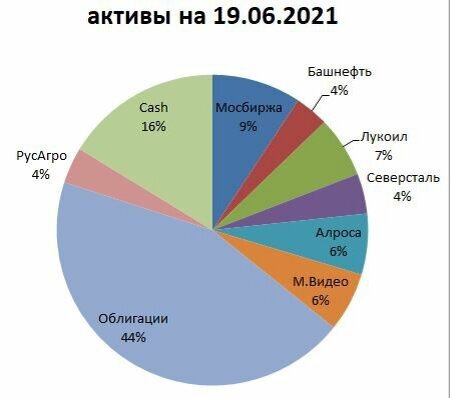

Исходя из этих целей я формирую свой дивидендный портфель. Сейчас он состоит преимущественно из облигаций и дивидендных акций, которые обеспечивают мне стабильный денежный поток.

Сейчас его дивидендно-купонная доходность около 9% после вычета налогов, что для консервативной стратегии не плохо.

Портфель нуждается в ребалансирвоке, которую я закончу к концу июля. Это по сути классический портфель "дивиденной пенсии", когда доходы вполне прогнозируемы, но не регулярны.

Такой подход нужен тем, кто не планирует жить с фондового рынка и не хочет уходить с работы, но готов реинвестировать все полученное для увеличения денежного потока в будущем.

А что же делать, если нужен именно пенсионный портфель?

Тут все немного сложнее, так как на нашем рынке не так много инструментов, подходящих под эти цели.

Так, на рынке США есть компании, которые являются "дивидендными Аристократами".

Это компании, которые выплачивают дивиденды более 10 лет подряд, при это хотя-бы раз в год повышают выплаты. У нас таких компаний я не припомню, и скорее всего они не скоро появится:

- Наш рынок ещё очень молодой

- Большая доля гос сектора в экономике

- Див. политику определяют мажоритари и государство, а не мы.

Поэтому у нас есть всего несколько вариантов, как сформировать свой пенсионный портфель:

- Внимательно подбирать облигации в портфель так, чтобы выплаты купонов были каждый месяц.

Это вполне возможно, но доходность будет низкой и тело капитала не будет расти

- Собрать портфель из див. акций США.

Очень интересный вариант, но требует глубокой проработки и аналитики компаний, и их бизнеса.

Как раз думаю над этой опцией, поэтому если есть мысли и предложения, то делитесь в комментариях.

- Вложить деньги в ЗПИФ недвижимости.

ЗПИФ это закрытый фонд, который инвестирует в недвижимость и платит саои пайщикам ежемесячно дивиденды. Доходность может достигать 20%. Пока у нас крайне не большой выбор таких фондов, а часть из них инвестирует в очень странные активы, поэтому внимательно выбирайте ЗПИФ, если решитесь. Основной минус ЗПИФ это низкая ликвидность на рынке. Продать его почти не реально, только если сами найдете покупателя.

А что потом?

Допустим, что выполнил свои цели и готов к ранней пенсии. Что дальше? Это наверно самый сложный вопрос, на который мало кто может ответить.

Я расскажу свою версию, если она Вам не понравится, то делитесь своими в комментариях.

Моё желание выйти на ранню пенсию обусловлено тем, что я хочу свой продуктивный возраст потратить в свое удовольствие.

Почему для меня возраст 45-70 самый продуктыный, то тут все просто:

- Дети выросли или уже почти выросли

- Ипотека погашена

- Долгов нет

- Здоровье ещё осталось

- Жизненный опыт и зрелость дают возможность сделать правильный выбор

В этом возрасте совсем не хочется зависеть от босса сверху, тратить время на зарабатываете денег для компании, а не для себя.

Но при этом бросать трудовую деятельность и активность я вовсе не планирую. Пенсионный портфель даст мне возможность в любой момент сказать- СТОП, ХВАТИТ своему работодателю и спокойно его сменить на другого или уйти совсем, чтобы заниматься тем, что приносит настоящее удовольствие.

Что вы думаете о ранней пенсии? Хотели бы выйти на пенсию раньше лет на 10-15 чем обычно?

Если дочитали до конца и понравилась статья ставьте лайк 👍.

Подписывайтесь на канал в Дзен, телеграмм-канал и инстаграм.