Ранее я рассказывал, где я веду учет расходов. Сегодня покажу как это организовано у меня и поделюсь с вами шаблоном, который вы сможете использовать для своих целей. Сразу скажу, что мой вариант не является единственно верным. Вообще идеального варианта нет, нужен тот вариант, который позволит вам видеть движение денежных средств и будет помогать двигаться к своей цели.

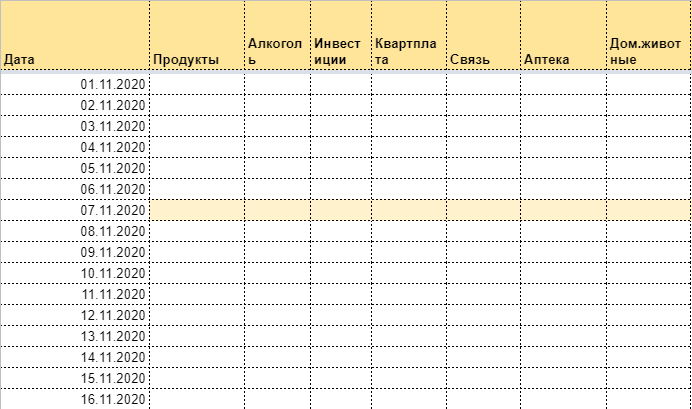

Расходы

Самая большая таблица - это расходы. Они происходят каждый день или почти каждый день. Там есть довольно много категорий и очень важно разделять расходы по категориям, это помогает находить дыры в бюджете.

Чуть подробней про категории. Часто совершают ошибку, вводя слишком много категорий. Это превращает ведение учета в рутину и в итоге бросают это занятие. Моя жена несколько раз начинала вести расходы выделяя отдельно молочку, хлеб и т.д. Каждый раз бросала через неделю.

Я стараюсь объединять расходы в более общие категории. Если вижу, что в какой-то категории расходы увеличиваются, неделю или две веду более детальный учет и нахожу проблемную зону.

Внизу таблицы я считаю итог по каждой категории. Кроме этого категории разделены на обязательные и необязательные расходы. К необязательным я отношу, например, инвестиции и ремонт. Также от общей суммы расходов я высчитываю долю каждой категории. Так я вижу, какая категория самая затратная.

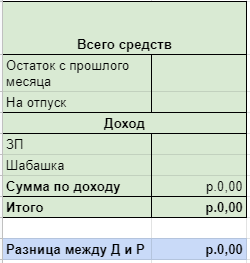

Доходы

Отдельно выделена небольшая таблица под доходы

Здесь я разделяю непосредственно доходы и часть средств, которые остались с прошлого периода, либо были отложены на какие-то цели (отпуск, ремонт, запланированные покупки, которые еще не совершены).

Очень важная часть - Разница между доходами и расходами. Здесь я вычитаю общую сумму расходов из общей суммы доходов и сразу вижу остаются ли у меня излишки. Если у меня нет накоплений на отпуск или еще что-то, то разница будет равна нулю, что и даст баланс доходов и расходов.

Активы

Одна из категорий расходов - это инвестиции. Это те средства из доходов, которые идут на покупку активов, либо на вклад. В шаблоне я оставил только вклады и стоимость квартиры, но сюда же включаю акции, облигации, фонды и т.д.

Так получается месяц к месяцу отслеживать изменение стоимости сформированного капитала.

Пассивы

Есть отдельная таблица с пассивами - это долговые обязательства (ипотека, кредиты, займы). Уже несколько лет эта таблица у меня пуста и я этому очень рад.

Здесь нужно указать процентную ставку, ежемесячный платеж и ежемесячно обновлять остаток долга. Зная остаток и ежемесячный платеж можно рассчитать срок, в который получиться рассчитаться с долгом.

Аналогично балансу доходов и расходов здесь нужно рассчитать баланс активов и пассивов. Это разница общей стоимости ваших активов и суммы пассивов (долговых обязательств). Если результат получился отрицательный - вы живете в долг. Если положительный, мои поздравления - вы сформировали денежный поток.

Зачем все это нужно?

Только когда у меня появился этот файл, который я веду ежемесячно (на каждый месяц создаю новый лист в Excel), мне удалось избавиться от долговых обязательств, начать планировать крупные покупки без вреда для текущих расходов и ежемесячно увеличивать капитал.

Хотите попробовать? Делюсь ссылкой на файл https://bit.ly/3iPtxML

Вы можете его скачать и адаптировать под вашу ситуацию.

На картинке показано как скачать

Буду рад ответить на ваши вопросы в комментариях. Расскажите, что вы думаете по этому поводу. Желаю успехов!

Что еще почитать:

1. Зачем вести учет доходов и расходов?