Давайте вместе разбираться в данном вопросе, который безусловно важен для каждого самозанятого гражданина.

По общему правилу самозанятые граждане (физические лица и ИП) должны уплачивать налог по итогам каждого месяца по ставке:

- 4 % (реализация физическим лицам);

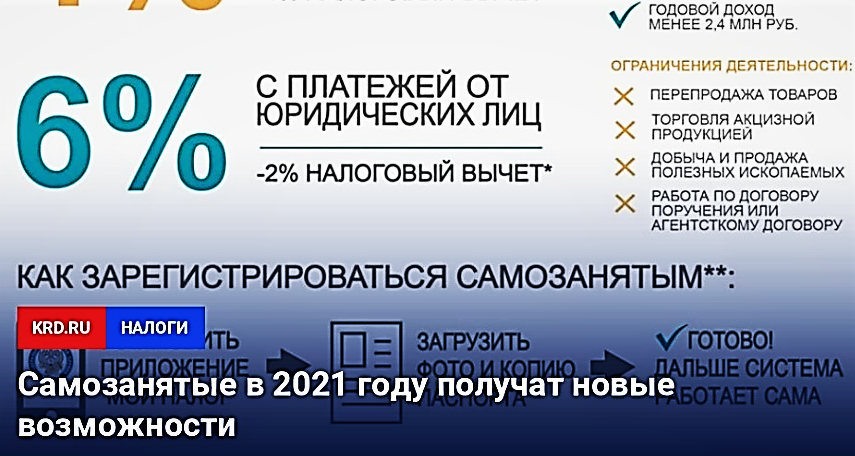

- 6 % (реализация ИП, организациям).

При этом сумму налога можно уменьшить на налоговый вычет.

Вычет рассчитывается нарастающим итогом и не может превышать 10 000 руб.

А рассчитывается он следующим образом (ч. 2 ст. 12 Федерального закона от 27.11.2018 № 422-ФЗ):

- если налог исчисляется по ставке 4%, сумма вычета – 1% от налоговой базы;

- если налог исчисляется по ставке 6%, сумма вычета – 2% от налоговой базы.

И так ежемесячно до тех пор, пока суммарно вычет не достигнет 10 000 руб.

Вычет предоставляется только один раз – с начала применения режима и до исчерпания всей суммы.

При расчете налога для самозанятых граждан ИФНС сама учитывает вычет, специально ничего высчитывать не нужно (ч. 4 ст. 12 Закона N 422-ФЗ).

Для категории самозанятых граждан в возрасте от 16 до 18 лет есть возможность получить налоговый вычет дополнительно в сумме 12 130 руб. Здесь имеется ввиду стартовый капитал в сумме 22 130 руб., где 12 130 руб. - будет материальная помощь по возрасту, а 10 000 руб. - налоговый вычет по самозанятости.

Можно отметить, что налогообложение самозанятых граждан стараются сделать максимально простым и удобным.

Пример, вы получили деньги за выполненную работу (оказанную услугу). И неважно, наличными или безналичным расчетом на карту или банковский счет. В приложении «Мой налог» вы формируете на сумму дохода чек.

Налог уплачивается по итогам каждого месяца, ИФНС самостоятельно производит расчет, и до 12-го числа следующего месяца в вашем приложении «Мой налог» появляется уведомление с суммой налога и всеми необходимыми реквизитами.

После этого необходимо заплатить налог до 25-го числа (ч. 1,2,6 ст. 11 Закона N 422-ФЗ).

Если налог не будет уплачен в срок, тогда в течение следующих 10 календарных дней через приложение придет требование об уплате налога, но уже с начисленными пенями.

Существует возможность настроить приложение «Мой налог» таким образом, чтобы налог списывался с вашего счета автоматически (ч. 5 ст. 11 Закона N 422-ФЗ).

Важно!!! Оставайтесь с нами и в следующей статье мы рассмотрим ответственность в соответствии с действующим законодательством РФ, предусмотренную для самозанятых граждан.