Думаю, каждый из нас хоть раз задумывался о том, какие же сволочи все таки банки, выдающие нам кредиты: это и грабительские проценты, доходящие порой до 40% годовых; и скрытые условия, прописанные мелким шрифтом, в которых, помимо штрафов за просрочку, коварно скрывается страховка; и коллекторы, думы о которых мешают благопристойным господам сладко спать; и даже тщательное изучение заемщика.

Кто из вас не был в ситуации, когда банк названивает день и ночь, уверяя, что кредит одобрен, а при попытке его взять оказывается, что у вас "докУментов нет" - в смысле хорошей кредитной истории и хаты, чтобы ее заложить.

Здравствуйте, друзья, меня зовут Максим (вы наверняка знаете меня, как автора канала "Путь к свободе"), и сегодня я расскажу вам, что стоит по ту сторону кредитного бизнеса.

Возможно, для вас это - открытие, но прямо здесь и сейчас вы совершенно официально можете через интернет дать деньги в долг.

Ссылки давать не буду, чтобы Дзен не ругался. Прогуглите "Кредитная биржа Вебмани".

Более того, у Вебмани есть даже два сервиса, заточенные под частный кредитный бизнес.

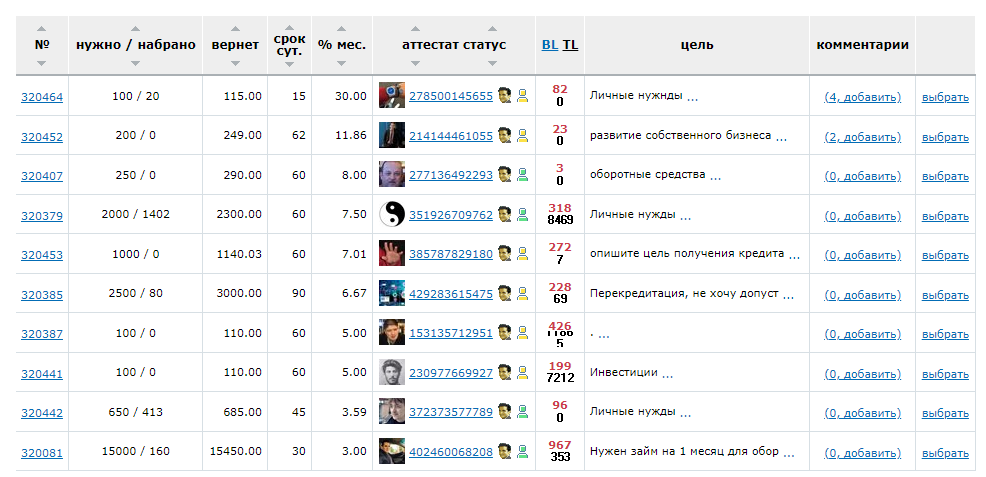

Сама биржа позволяет заемщикам просить деньги, а кредиторам вместе заполнять эти заявки. Когда заемщик собирает требуемую сумму, он получает денежки на свой кошелек, а по истечении периода времени, который указывает сам, должен вернуть их обратно, выплатив проценты.

360% годовых! Как тебе такое Русский Стандарт? ))

Еще есть долговой сервис WebManey Debt - там вы можете открыть конкретному товарищу определенный "лимит доверия" - деньги, которые он может взять в любое удобное время и, попользовавшись, вернуть с процентами. Здесь уже предложения заемщиков поступают от 0.2 до 5% в день (кстати, это 1825% годовых!).

Однако, друзья, не спешите этого делать! По крайней мере, пока не прочтете данную статью.

Так получилось, что, начитавшись Кийосаки, и, отхватив свою первую приличную зарплату в автосервисе, автор решил, что вот оно счастье!

10% в месяц - на тот момент это была ставка, которая меня устраивала.

Я даже в блокнотике карандашом рисовал, как я буду откладывать каждый месяц и, с учетом сложного процента, через год у меня будет 5 000 $.

Вложил на первых парах я, если не ошибаюсь, долларов 200, а через год постепенно довел до 470.

Только не думайте, что автор был глуп - нет! Я нашел в интернете книжку, посвященную анализу заемщиков на биржах Вебмани, прочитал ее от корки до корки, скачал платный софт, который как раз добывал информацию на эту тему, и завел табличку в Экселе.

Цель была такая: найти максимально надежных ребят с реальным бизнесом в интернете, которые боятся потерять свою репутацию и кошелек Вебмани, и максимально деверсифицировать свои денежки между ними, раздавая каждому под 10% в месяц и реинвестируя прибыль.

Я погрузился в глубокое изучение заемщиков: бизнес левел Вебмани, уровень доверия других пользователей, анализ принадлежащего бизнеса в интернете, паспортные данные, долговая нагрузка...

Уже, конечно, всего не помню, но пунктов там было, поверьте очень и очень много.

Да, я реально планировал стать богатым. О_о))

В своей таблице заемщиков я отмечал цветами: синий соответствовал практически полному отсутствию риска, зеленый - достойной надежности.

Прошел первый месяц, и первая запланированная цифра в блокноте была обведена в кружок - первый шаг к 5000$ сделан!

А второй... уже прошел не так гладко. Один из заемщиков обнулился (был забанен Вебмани) - и я совершенно не понимал, в чем дело. Система заблокировала его кошельки и все поступления на него регулярно раздавала кредиторам, но денег для полного погашения долга все равно не хватало.

Потом пропал следующий заемщик, и мои потери уже превысили доход.

Ребята падали один за другим, и, при диверсификации на 10 человек, один из них стабильно банкротился через месяц.

Можно было за копейки продать эти долги на бирже просроченных долговых обязательств (да, Вебмани придумала и такое извращение), а можно было получить документы и пойти с ними в суд. Но разве будешь судиться с человеком из черт знает какого города за какие-то жалкие 2-3 тысячи рублей? Тем более, нет никакой гарантии, что заемщик не использовал для регистрации аккаунта паспорт какого-нибудь бомжа, а сам не попивает коктейли на Бали, или не свалил в какую-нибудь "дружественную страну" где знаки Вебмани - запрещены законом и не являются ни имуществом, ни платежным средством.

Подведу итог, друзья. Через год безумных нервов, бессонных ночей и вкусняшко-лишений, я вместо 5000$... барабанная дробь... вывел обратно свои 470 $ и был за это безмерно благодарен судьбе. Столь прекрасный результат я получил не только благодаря тщательному изучению заемщиков, но и откровенной удаче.

Спустя лет 5, вся моя колонка в Экселе, где якобы "надежные" заемщики были разукрашены в сине-зеленые цвета - полностью обнулилась.

Сегодня специально для вас зашел посмотреть: ребята остались должны мне 63$ Ровно столько я за год заработал на процентах и вышел в ноль.

Хотите знать, почему я заработал на процентах так мало, хотя давал под 10% в месяц? А потому, что большинство заемщиков обнулялись сразу, и ждать, когда Вебмани стрясет с них бабки (разумеется, без процентов), пришлось 2 года.

Нажимаю заветную кнопку сейчас, спустя 7 лет.

А вдруг?

Нужно ли мне делать выводы под этой статьей? Не думаю.

Подписывайтесь на канал, друзья, заходите в игру-тренажер CashGo, созданную по принципу "Денежного потока" Р. Кийосаки, учитесь считать деньги и не совершайте непоправимых ошибок.

Да прибудет с вами сила финансового интеллекта! ))