В этой заметке, я хотел бы рассказать, как я пришел к моему существующему портфелю, и какие функции выполняет каждый актив.

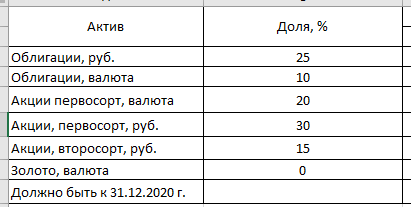

Я довольно быстро пришел к тому, что надо не инвестировать хаотично во что-то, что выглядит неплохо, а надо придерживаться какого-то плана. Мне попалась книга У.Бернстайна про распределение активов, балансировку и т.п., я на основе ее попробовал составить свою «карту портфеля», вот, что у меня получилось:

Сейчас смотрю на это и самому становится смешно, что я так примитивно рассуждал. Какие основные ошибки я тут допустил, с точки зрения создания долгосрочного портфеля:

- доля облигаций достаточно большая (35%) – если у вас большой срок инвестирования и высокая толерантность к риску, в этом нет никакого смысла;

- - доля рублевых активов чудовищно велика (70%) – ставить доходность своего портфеля в зависимости от ситуации в одной стране очень рискованно. Хотя есть множество примеров, когда люди инвестируют только в рублях и их это даже ничуть не беспокоит, и они даже не задумаются о том, чтобы как-то снизить валютные риски. Но на мой взгляд это очень неразумно;

- - 15% активов вообще занимает какой-то шлак. Я начитался о том, что малые компании дают потенциально бОльшую доходность и набрал по этой строчке себе в портфель разные МРСК, ТГК, ОГК, Саратовский НПЗ, Таттелеком, НКНХ и еще что-то, в основном ориентировался на див.доходность. Как ни странно, в основном это все выросло неплохо, но теперь я понимаю, что это все довольно рискованно – все эти компании запросто могут присоединить/обанкротить/купить и т.п., в общем в долгосроке стабильность их значительно меньше, чем у акций из индекса. Кстати я очень быстро столкнулся с проблемой, какую акцию считать второсортной, а какую первосортной, сначала я пытался это как-то на глаз делать, но потом узнал, что оказывается существует Индекс ММВБ/РТС и стал ориентироваться на него – если туда входит, значит акция первосортная (хотя на самом деле это не так, конечно).

По мере развития инвестиционной грамотности, я осознал, что сотворил фигню, которая в долгосроке может быть малодоходной и рискованной и решил пересмотреть стратегию. Спусковым крючком к этому стало то, что я в самом начале по своему пункту «Акции первосорт, валюта» купил FXIT и эта небольшая часть вложений оказалась прибыльней, чем все остальное вместе взятое.

В итоге «карта портфеля» стала такой:

Здесь уже были значительные улучшения:

- - доля облигаций сократилась до приемлемого уровня (20%);

- - доля валютных активов возросла до 45%, а если считать с золотом, то до 55%, но все равно доля рублевых бумаг неадекватно велика – 45%;

- - появилось разделение по странам;

- - появилось золото в активах. Это вопрос очень спорный, нужно ли оно вообще, но про это поговорим позднее.

Все стало лучше и логичнее, но эта структура портфеля просуществовала всего лишь месяц и приобрела такую форму:

Собственно, здесь все тоже самое, только я чуть уменьшил долю золота и добавил немного активов в Евро + более адекватно структурировал по классам активов и конкретным бумагам.

Но эта структура тоже просуществовала совсем недолго – в России для неквалов появилась возможность инвестировать в биотехнологии (вышел фонд TBIO от Тинькова), решил его добавить в портфель, так как отрасль потенциально перспективная (да-да, я знаю, что большинство биотех компаний убыточны и быстро загибаются, зато некоторые стреляют в небеса) и чуть убавил долю России в пользу Китая, получилось вот это:

Но мысль, что доля рублевых активов слишком велика (35%) и абсолютно не соответствует доли России в мировой экономике меня продолжала грызть, поэтому я ее продолжил резать, следующий вид портфеля получился вот этот:

Здесь уже все было как я хочу:

- - доля рубля относительно невелика (30%);

- - соотношение акции/облигации/золото близко к желаемому в долгосроке;

- - соотношение в акциях по развитым и развивающимся рынкам (35/40) близко к оптимальному (на мой взгляд);

- - есть диверсификация по валютам – и доллар, и евро, и юань, и рубль.

Но все-таки что-то меня продолжало не устраивать в портфеле и в июне я еще чуть перекроил его:

Тут собственно, все тоже самое, только уменьшил долю рублевых облигаций и увеличил долю акций Германии.

Почему я так сделал:

- - судя по всему в краткосрочной перспективе инфляция будет довольно высока, а это плохо в первую очередь для облигаций;

- - я вообще несколько переосмыслил функцию облигаций у себя в портфеле – они мне нужны не для доходности, а для балансировки в острый период кризиса, так как просадка их куда меньше, чем у акций, кроме того, рублевые облигации можно использовать в качестве подушки безопасности без оглядки на курс доллара и состояние рынка в целом. По мере роста портфеля, стоимость облигаций уже достигла того размера, что мне надо в качестве подушки, поэтому увеличивать ее мне показалось неразумным;

- - доля акций для долгосрочного портфеля мне казалось слишком маленькой, вот 80% - это то, что надо.

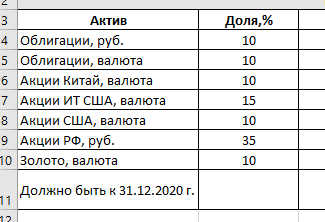

Вот на сегодня мне в портфеле вроде все нравится:

- - баланс между развитыми и развивающимися рынками (40/40);

- - доля акций высока (80%);

- - валютная составляющая высока (75%),

но тем не менее, червячок сомнения меня гложет по таким моментам:

- - высока доля отраслевых фондов (ИТ и БиоТех) – 20%, да это сейчас выглядит перспективно, но кто его знает, как оно дальше повернется;

- - БиоТех вообще в большинстве своем какое-то унылое дерьмо, которое может дешеветь годами и десятками лет;

- на китайском рынке доминируют всего 2 компании (Алибаба и Тенсент), их неурядицы сильно влияют на китайский рынок в целом + сохраняется риск делистинга китайских бумаг с американских бирж;

- - золото вообще непредсказуемо себя ведет, может дешеветь десятилетиями.

С золотом вообще вопрос очень сложный и у меня нет однозначных ответов по нему. С одной стороны, я его добавил в портфель, так как у него есть однозначно положительные стороны:

- - оно отвязано от любой валюты, т.е. даже при крахе доллара или евро оно останется в цене;

- - слабая корреляция с любыми другими активами, что повышает его ценность при балансировке;

- - это «вечная» ценность))

- - его все-таки ограниченное количество в природе и добывать его становится труднее, поэтому возможно в будущем оно будет в дефиците, что повышает его ценность.

С другой стороны, у него есть и явно отрицательные свойства:

- - историческая доходность на долгосроке в среднем невелика;

- - в острую фазу кризиса оно точно также падает, как и все остальное (но потом, правда, зачастую быстро отрастает).

Поэтому его пока добавил в портфель, но в гомеопатических дозах))

Вот пока как-то так, не знаю, что еще лучше придумать. Вернее знаю, но речь идет о конкретных бумагах внутри разных классов активов, но это совсем другой разговор, об этом в другой раз. Может кто подкинет интересные идеи?