Обычно я не расшифровываю нечто само собой разумеющееся. Но иногда случается, что очевидное для меня вовсе не является таковым для моих собеседников. И хотя вопросы так и не появляются под моими статьями, некоторые расшифровки сделаю сегодня.

Ранее я написала для тех, кто в теме. Этакое напоминание, чтобы не забывали делать такой анализ. Особенно когда встаёт вопрос об изменении цен.

Все цифры "по факту" следует брать из текущих бухгалтерских сальдо-оборотных (или оборотно-сальдовых) ведомостей. В былые времена это называлось "оборотки", "выбрать обороты" и т.п.

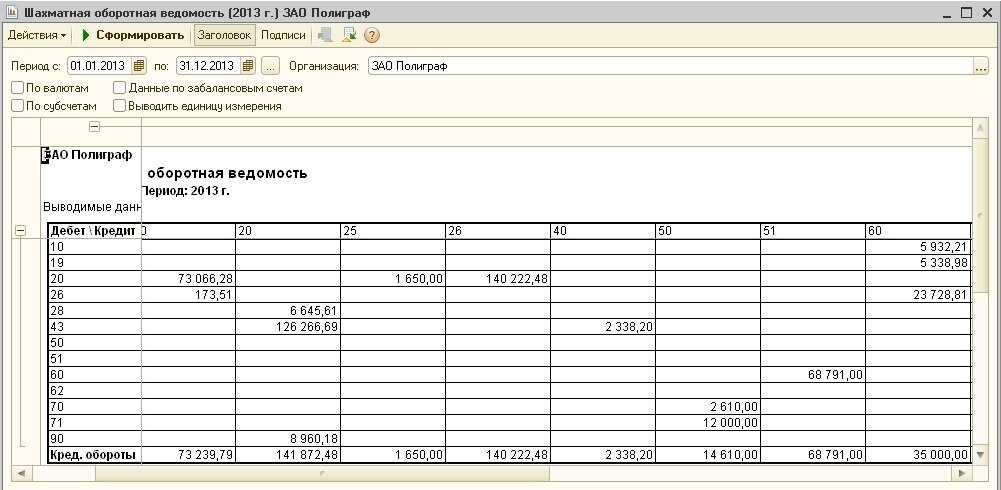

Любой месяц (даже не закрытый) можно выбирать для анализа. Для этого экономист/финансист должен хорошо ориентироваться в бухгалтерии того предприятия, на котором ведёт анализ. Шахматная ведомость покажет все счета, по которым были обороты в отчетном периоде. За месяц обычно эта ведомость не такая огромная на средних предприятиях.

Первый слайд в галерее отражает теоретический формат шахматной ведомости. На втором слайде вид этой ведомости в 1С.

Ознакомившись со всеми счетами, по которым "в бухгалтерии" есть обороты, следует изучать каждый интересующий счет детально. В 1с хорошо отлажена детализация, можно каждую операцию проследить с момента оформления до момента закрытия периода. Чем более подробно бухгалтер заполняет все поля (и примечания), тем легче ориентироваться в цифрах для анализа.

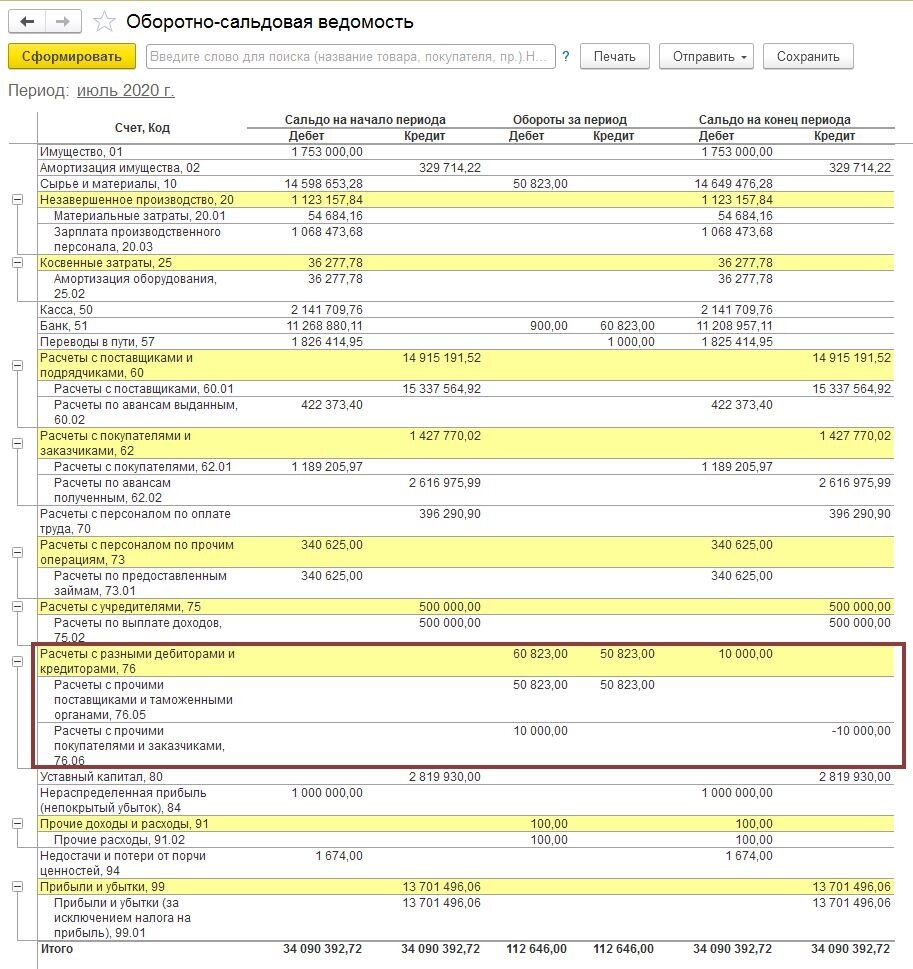

В 1с 8.3 есть сальдо-оборотная ведомость за период, которая также отражает все операции в одном отчете. И каждую цифру в этой ведомости можно детализировать для анализа план/факт.

В примере дебетовый оборот (сч.10) по сырью и материалам (50 823 р) очевидно образовался по факту оплаты (кредитовый оборот сч.51) прочим поставщикам. Детализацию можно получить для уточнения этого предположения. Эти расходы "сырье и материалы" не были списаны в производство. По сч.20 в этом периоде нет оборотов.

Если в отчетном периоде были списания себестоимости, то оборотно-сальдовая ведомость по счету 20 будет иметь примерно такой вид.

Обороты сч.20 - это и есть производственная себестоимость, по которой следует проводить анализ план/факт. Все фактические расходы отчетного месяца отражены в этой ведомости. Затраты материалов 41 254,3 р. и зарплата 135 241,74 р - самые значительные расходы. Именно их следует нормировать и анализировать.

Материалы смотрим на счете 10. Также в оборотно-сальдовой ведомости.

Зарплату обязательно согласовывать с бухгалтером. Не рекомендую анализировать "факт", пока не закрыт период.

К сожалению, из-за особенностей отчетности фактические данные по зарплате появляются не ранее 15-го числа месяца следующего за отчетным. То есть план/фактный анализ с достоверностью можно получить не ранее середины следующего месяца. Однако собственники бизнеса всегда хотят "полную фактическую картину" в начале месяца для планирования. Это неразрешимое противоречие каждый экономист/финансист решает по-своему. Мне приходилось пересчитывать, уточнять несколько раз...

Данная статья написана в качестве "расшифровок" для предыдущей статьи "план/факт".