В последние несколько десятилетий наблюдается бум спроса на так называемые акции с низкой волатильностью. Эти компании, как правило, являются высококачественными и в основном относятся к промышленным названиям, таким как 3M Company или PepsiCo, Inc.

Здравствуйте уважаемые подписчики и гости канала!

Однако в большинстве случаев бум спроса на эти названия не соответствовал их росту. В результате мы наблюдаем, как исторические корреляции оценок между компаниями-сверстниками и относительными оценочными показателями разрушаются, поскольку инвесторы стремятся купить эти акции, не принимая во внимание фундаментальные основы бизнеса.

Согласно анализу Voss Capital, во многих случаях мультипликаторы для компаний в два-три раза превышают их средние значения за 10-20 лет, несмотря на то, что рост конкретных компаний часто составляет лишь небольшую часть того, что было на предыдущих пиковых мультипликаторах.

WD-40-яркий пример этой тенденции. Из письма Voss Capital инвесторам за второй квартал:

“WD-40 Co (WDFC) торговался на EV/Sales кратно примерно 2х, с января 2000 года по июль 2013 года. Примерно в то же время он показал устойчивый рост в марте в основном из-за крупного многократного расширения до 6x EV/sales и не имел никакой средней реверсии в multiple за последние несколько лет, несмотря на отсутствие существенного перегиба или улучшения роста продаж, маржи или рентабельности инвестированного капитала (ROIC).

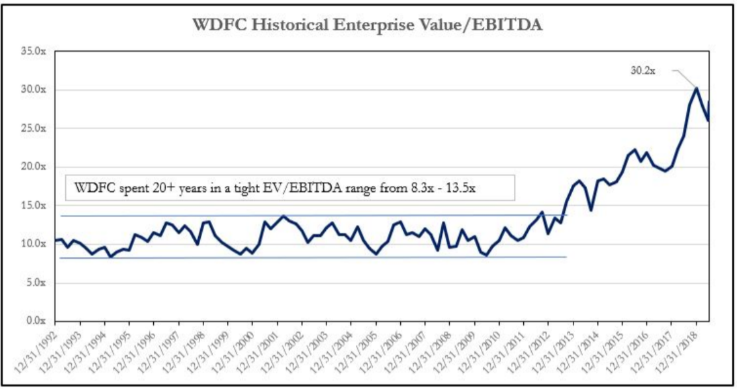

Коэффициент EV/EBITDA WDFC оставался в относительно узком диапазоне 8x – 12x с 1992 по 2013 год, и впоследствии он вырос в три раза до 30х. Что касается прибыли, то WDFC сейчас торгуется с 38-кратной форвардной оценкой прибыли, несмотря на то, что большая часть ее базового дохода привязана к циклическому промышленному производству и прогнозируется только низкий однозначный рост верхней строки (3,7%).”

Voss Capital полагает, что одной из причин такого многократного расширения, несмотря на "отсутствие существенного улучшения фундаментальных показателей", являются потоки из пассивных фондов.

"Вместе BlackRock и Vanguard funds теперь владеют почти 25% акций WDFC, и они были постоянными покупателями, несмотря на утроение оценки WDFC", - говорится далее в письме.

В общей сложности WD-40 принадлежит 88 различным ETF и с бета-версией всего 0,25 продолжает "безжалостно повышаться" как часть низкого волатильного фондового пузыря.

Что будет дальше? Это невозможно сказать. Voss Capital отмечает, что руководство WD-40 наметило некоторые желательные цели роста, но для их достижения компании придется напечатать рекордные цифры:

“Руководство WDFC недавно изложило свою стратегию до 2025 года. Чтобы достичь своих желательных целей, им нужно будет достичь 8% CAGR продаж, что контрастирует с их конечным CAGR продаж в 2,8% с 2011 по 2018 год (период непрерывного экономического роста без рецессии в США).

Кроме того, им придется достичь рекордной маржи и расширить ее еще на ~5%, несмотря на снижение маржи EBITDA на 100 б.п. в последнем квартале. Даже если они выполнят геркулесову задачу устойчивого утроения своих темпов роста в конце экономического цикла, акции все равно будут оценены в 14,6 раза выше их целевого показателя EBITDA на 2025 год и на 26% выше 35-летнего медианного показателя.”

Вопрос в том, будет ли рынок продолжать давать бизнесу преимущество без сомнения, если он не достигнет этих целей? Только время покажет.