Поиск ценности часто привлекает инвесторов на неликвидные рынки, и для некоторых это может быть пугающей перспективой. Однако исследования показывают, что неликвидные активы превосходят свои ликвидные аналоги в долгосрочной перспективе.

Здравствуйте уважаемые подписчики и гости канала!

Аномалия неликвидности. Несколько исследований, опубликованных за последние десятилетия, показали, что рынок вознаграждает неликвидные акции, хотя точно неясно, почему.

Один из самых ранних анализов по теме принадлежит исследователям Амихуду и Мендельсону, которые использовали спреды bid–ask для объяснения доходности акций между 1961-80 годами. Опубликованная в 1986 году книга "Ценообразование активов и спред Bid-Ask" подняла несколько интересных вопросов.

Данные показали, что средняя доходность портфеля с поправкой на риск увеличивалась с увеличением спредов bid-ask. Более того, полученные данные позволяют сделать вывод, что спред ни в коем случае не является аномалией или признаком неэффективности рынка; скорее, он представляет собой рациональную реакцию эффективного рынка на существование спреда.

Было обнаружено, что из-за наличия широкого спреда инвесторы держали неликвидные акции в течение более длительного периода, и более широкие спреды фактически привлекали инвесторов, которые были готовы инвестировать с более длительным временным горизонтом.

Другими словами, широкие спреды стимулируют ответственное долгосрочное инвестирование, а не краткосрочные спекуляции.

К сожалению, в то время как более широкий разброс может привести к опережению, стоимость собственного капитала компании будет выше из-за более широкого разброса. Очевидно, что это нежелательно с точки зрения компании.

Во второй половине 1990-х годов были опубликованы еще 2 исследования, в которых рассматривалась доходность акций с низким оборотом выше среднего. Эти исследования, проведенные Haugen и Baker (1996) и Datar, Naik и Radcliffe (1998), показали, что акции с низким оборотом в среднем приносят более высокую будущую прибыль, чем акции с высоким оборотом.

Неликвидность как стратегия

В течение 2013 года Роджер Г. Ибботсон, Ч. Чен, Дэниел Й.-Дж. Ким и Венди Й. Ху опубликовали исследование, в котором говорилось, что неликвидность должна быть стилем инвестирования, как рост и стоимость.

В исследовании, озаглавленном "Ликвидность как инвестиционный стиль", утверждалось, что:

“Ликвидность должна иметь равное значение с размером, стоимостью/ростом и импульсом в качестве инвестиционного стиля. Ликвидность, измеряемая оборачиваемостью акций, является экономически значимым показателем долгосрочной доходности.

Доходность ликвидности настолько отличается от доходности других типов, что она не является просто заменой. Наконец, ликвидность акций относительно стабильна с течением времени, причем изменения ликвидности связаны с изменениями в оценке.”

Данные этого исследования приведены ниже.

За свою работу на тему ликвидности Роджер Ибботсон и его соавторы получили в 2013 году премию Грэма и Додда за лучшую статью в журнале Financial Analytics Journal.

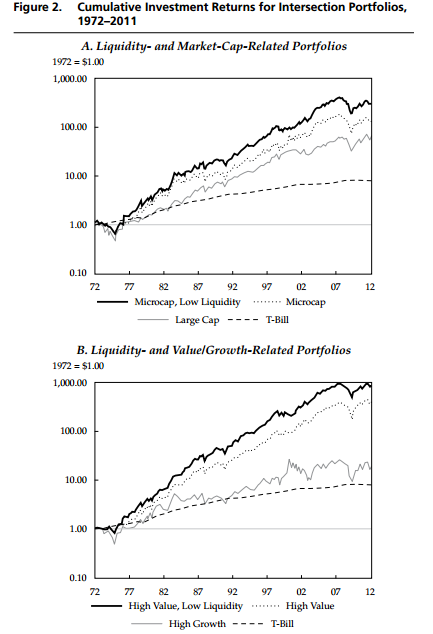

Исследование Ибботсона было сосредоточено на ежедневном обороте акций как показателе фондовой ликвидности. Он посмотрел на 3500 американских акций, оценил их по обороту, а затем разделил на четыре квартиля. Наименее ликвидный квартиль показал среднюю доходность 16,38% годовых за исследуемый период с 1972 по 2011 год. Наиболее ликвидный квартиль показал среднюю годовую доходность 11,04%.

Неудивительно, что многие из акций в самом неликвидном квартиле были дешевыми, стоимостными акциями, что в какой-то мере объясняет их превосходство - стоимость имеет тенденцию к превосходству в долгосрочной перспективе.

Разница в показателях между неликвидными и ликвидными акциями была еще шире. Стоимостные фонды, которые держали наименее ликвидные 20% акций, превосходили стоимостные фонды с наиболее ликвидными акциями в среднем на 2,28% годовых. Неликвидные фонды роста также опережали ликвидные фонды роста на 2,25% годовых.

Фонды, владеющие наименее ликвидными акциями малой стоимости, опережают фонды с наиболее ликвидными акциями большого роста в среднем на 4,99% каждый год.

Они обнаружили, что в то время как эффективность неликвидных акций может быть объяснена дешевизной акций, существует значительное статистическое превосходство неликвидных акций по всем стратегиям, которое не может быть объяснено. В течение всего периода 1972-2011 годов неликвидные акции жили лучше, чем небольшие акции и высоко- импульсные акции.

Вывод

Таким образом, существует определенное количество доказательств, указывающих на то, что неликвидные акции превосходят рынок в долгосрочной перспективе. Есть также доказательства того, что неликвидные акции менее подвержены драматическим просадкам в периоды интенсивных продаж:

“Поскольку неликвидные акции должны быть более трудными и дорогими для торговли, для цен акций становится все труднее плавно перестраиваться, создавая волатильность. Дело в том, что в критической ситуации люди продавали все, что могли, поэтому ликвидные акции продавались первыми.”