Технологии как сектор все еще выглядят как покупка после недавнего подъема, но одна акция, связанная с чипами, выделяется особенно.

В то время как iShares PHLX Semiconductor ETF SOXX, +1,15% и Nvidia Corp. NVDA, +0,38% восстановились после майских обвалов, а Advanced Micro Devices Inc. AMD, +2,00% еще не полностью восстановилась.

Это заставляет рассматривать эти акции как те, которыми стоит владеть, несмотря на то, что с момента последнего предложения в феврале 2017 года они выросли на 517% по сравнению с ростом на 80% для S&P 500 SPX, +0,47%, и на 140% для Nasdaq Composite Index COMP, +0,78%.

Давайте посмотрим, почему, и как AMD конкурирует с конкурентами.

Ключевая динамика

Advanced Micro Devices разрабатывает центральные процессоры (CPU) и графические процессоры (GPU), используемые в серверах центров обработки данных, персональных компьютерах и игровых приставках.

Это делает ее игрой на двух крупнейших тенденциях в технологиях - миграции в облако и аппаратном обеспечении для видеоигр. Исторически компания отставала от Intel Corp. INTC, +0,67%. Но сейчас она превзошла своего конкурента благодаря инновационному дизайну чипов и производственным проблемам Intel.

За последние несколько лет AMD выпустила конкурентоспособные линейки чипов, благодаря руководству генерального директора Лизы Су, которая встала у руля в 2014 году, говорит технический аналитик Thrivent Питер Каразерис.

Это вернуло AMD в игру. Серия процессоров AMD EPYC для серверов была одобрена широким использованием среди основных поставщиков облачных вычислений - включая Amazon Inc. AMZN, +2,09%, Alphabet Inc. GOOG, +1,21%, Microsoft Corp. MSFT, +1,44%, Oracle Corp. ORCL, -2,63% и Tencent Holdings Ltd TCEHY, +1,38%. Графические процессоры Radeon для игрового оборудования и линейка чипов Ryzen, используемых в ПК и ноутбуках, одинаково успешны.

Помимо более совершенного дизайна чипов, AMD вырвалась вперед благодаря использованию передовых производственных возможностей Taiwan Semiconductor Manufacturing Co. Ltd. TSM, +0,95%, которая может вложить больше энергии в чипы за счет использования более мелких транзисторов 7 нанометров. Intel застряла на отметке 10 нанометров.

Вот итог всего этого: AMD - это надежная компания на мегатренде облачных вычислений и связанного с ними строительства центров обработки данных. Это ставка на растущую сложность искусственного интеллекта и аналитики больших данных.

А ее чипы GPU дают Nvidia преимущество. Таким образом, AMD играет на новом цикле обновления консолей Xbox и Sony PlayStation, а также на потенциальном выпуске новой консоли Nintendo Switch в конце этого года. AMD также является серьезным соперником в области персональных компьютеров и ноутбуков.

"Наша цель в AMD - стать лидером на волне высокопроизводительных вычислений", - говорит Су.

Она добилась своего, и успех можно увидеть в цифрах. Продажи в первом квартале выросли на 93% в годовом исчислении и на 6% в последовательном. AMD прогнозирует рост продаж за год на 50%, по сравнению с предыдущим прогнозом в 37%.

"Мы считаем, что этот прогноз будет легко достижим, особенно в условиях, когда Intel решает производственные проблемы", - говорит аналитик Morningstar Абхинав Давулури.

Что эти новости значат для вас и ваших денег

В сегменте процессоров продажи растут быстрее, чем в целом по отрасли, что говорит о том, что AMD отвоевывает долю у конкурентов.

"Мы ожидаем продолжения роста доли до конца года и в 2022 году", - говорит аналитик Goldman Sachs Тошия Хари, у которого рейтинг "покупать" и ценовой ориентир для AMD составляет $106. Компания по производству чипов входит в "список отличных" компаний, которым Goldman отдает предпочтение.

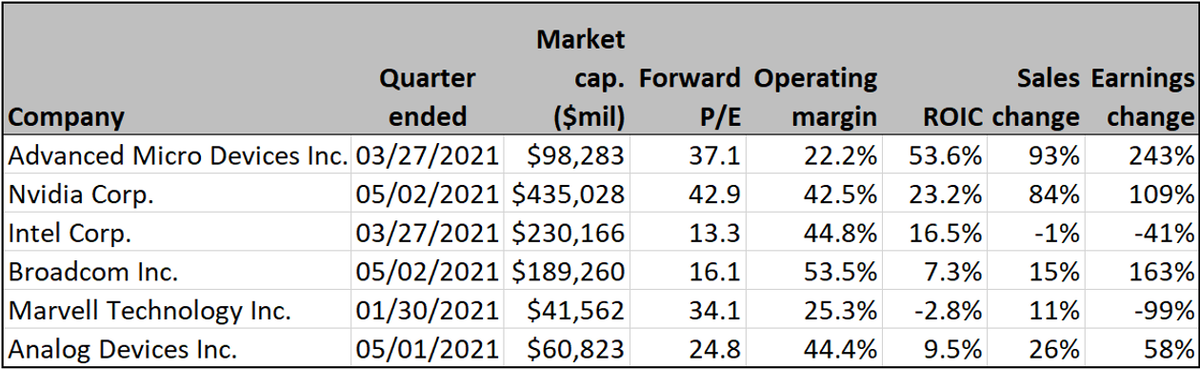

Вот как AMD выглядит на фоне конкурентов с точки зрения роста в последнем квартале, маржи прибыли и оценки:

Денежные средства и денежный поток

Большие денежные позиции и солидный денежный поток являются положительными факторами для инвесторов, поскольку они дают компаниям свободу от зависимости от банков в вопросах финансирования.

Сильные денежные позиции также поддерживают такие выгодные для инвесторов шаги, как выкуп акций и выплата дивидендов.

Благодаря росту, денежная позиция AMD резко выросла в прошлом году до 2,3 млрд долларов с 1,5 млрд долларов в 2019 году. AMD не платит дивиденды, но ее совет директоров недавно одобрил крупный выкуп акций на сумму $4 млрд. Это первый крупный возврат денежных средств акционерам компании, который составляет около 4% рыночной капитализации AMD.

По словам аналитика Deutsche Bank Росса Сеймора, это также свидетельствует об уверенности компании в своем бизнесе и способности продолжать генерировать солидный свободный денежный поток, несмотря на растущие опасения по поводу усиления конкуренции.

Вот взгляд на положение AMD с денежными средствами и рост денежных потоков по сравнению с конкурентами. Цифры для Marvell Technology Inc. MRVL, +2,88% - до 30 января 2021 года. Остальные - за первый квартал:

Глобальный охват

AMD ведет продажи во многих регионах. Это положительный фактор, когда глобальный рост так силен, как сейчас, - благодаря фискальным и монетарным стимулам в размере 30 триллионов долларов по всему миру.

Большая доля Китая может быть риском из-за напряженности в отношениях между США и Китаем, но эта проблема, похоже, немного уменьшается при президенте Байдене, по крайней мере, так кажется.

Оценка стоимости акций и производительность

По большинству показателей AMD является второй по цене акцией в своей группе. Но учитывая рост, это вполне оправдано.

Мнение Уолл-стрит

Аналитики Уолл-стрит в целом прогнозируют наибольший рост для AMD среди всех компаний, входящих в эту группу. Примечательно также, что только 61% аналитиков дают рейтинг "покупать", что ниже, чем у Nvidia, Broadcom Inc. AVGO, +1,02%, Marvell и Analog Devices Inc. ADI, +0,58%.

Для инвесторов это является положительным фактором, поскольку говорит о том, что у аналитиков на стороне продавцов есть больше возможностей для того, чтобы стать "быками" и привлечь своих клиентов.

Риски

Один большой риск для AMD - это возвращение Intel, отмечает Тони Ванг, аналитик по технологиям в T. Rowe Price. Intel уже делала это раньше. Но у AMD все еще есть несколько преимуществ в рукаве.

Недавно она выпустила более продвинутую версию своего процессора EPYC под кодовым названием Milan. Продажи этой линейки серверных чипов начнутся во второй половине этого года. AMD делает скачок к еще более эффективному 5-нанометровому производству с линейкой чипов под названием Genoa, выпуск которых запланирован на 2022 год.

По словам аналитика Jefferies Марка Липациса, эти два проекта позволят AMD продолжить завоевание доли рынка в борьбе с конкурентами, включая Intel, что является одной из причин, по которой он поставил рейтинг "покупать" и ценовой ориентир на акции в 110 долларов.

AMD также выпускает графические процессоры нового поколения на базе архитектуры чипов Compute DNA (CDNA) для использования в центрах обработки данных. А слияние AMD с Xilinx Inc. XLNX, +2,26% в конце этого года, должно помочь AMD производить еще более сложные чипы за счет использования возможностей полевых программируемых вентильных матриц (FPGA) компании Xilinx в дизайне своих чипов. FPGA дает клиентам больше свободы действий для настройки чипов под свои нужды.

Другие риски включают в себя цикличность индустрии чипов и непредсказуемый спрос со стороны потребителей и компаний при изменении темпов экономического роста. Еще одной угрозой является более широкое внедрение конкурирующих чипов, основанных на технологии ARM (усовершенствованные RISC-машины).